新和成(002001)

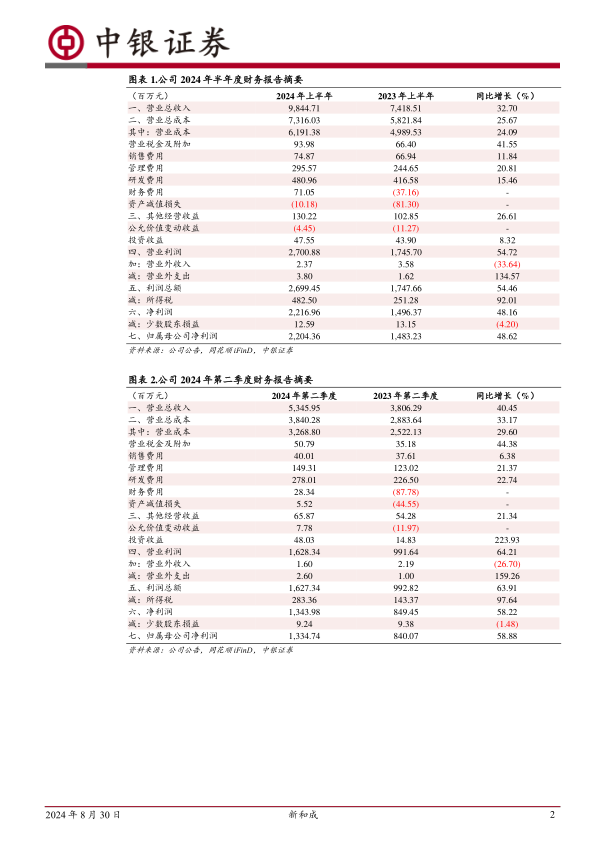

公司发布2024年中报,24H1实现营收98.45亿元,同比增长32.70%;实现归母净利润22.04亿元,同比增长48.62%;其中24Q2实现营收53.46亿元,同比增长40.45%,环比增长18.83%;实现归母净利润13.35亿元,同比增长58.88%,环比增长53.48%。看好维生素、蛋氨酸价格上涨与销量提升带来的业绩增长,新项目持续推进,维持买入评级。

支撑评级的要点

24H1业绩同比高增。24H1公司营收及归母净利润实现较高增长,主要系蛋氨酸、维生素类等产品销量与价格提升所致。24H1公司毛利率为37.11%(同比+4.37pct),净利率为22.52%(同比+2.35pct),期间费用率为9.37%(同比+0.06pct),其中财务费用率为0.72%(同比+1.22pct),主要系利息收入及汇兑收益减少所致。24Q2公司营收及归母净利润同环比均实现大幅提升,毛利率为38.86%(同比+5.12pct,环比+3.82pct),净利率为25.14%(同比+2.82pct,环比+5.74pct)。公司主要产品价格修复、销量提升以及降本增效措施为公司盈利能力带来了持续提升。

维生素价格上涨,供需格局变化提升维生素行业景气度。24H1公司营养品板块实现营收66.80亿元(同比+38.30%),毛利率35.86%(同比+6.98pct),主要原因为2024年维生素价格上涨、蛋氨酸均价同比上行。2024年公司营养品板块主要产品VA、VE、VC价格上涨。根据百川盈孚,截至2024年8月26日,维生素A价格为290元/公斤(同比+258.02%,较年初+320.29%),年内均价为98.64元/公斤(同比+16.43%);维生素E价格为143元/公斤(同比110.29%,较年初+148.70%),年内均价为77.21元/公斤(同比+10.24%);维生素C价格为27.5元/公斤(同比+52.78%,较年初+27.91%),年内均价为25.83元/公斤(同比+28.00%)。澎湃新闻报道显示,7月29日巴斯夫位于德国路德维希港基地南区一装置发生爆炸,受影响的装置包括部分香原料终产品以及VA、VE和类胡萝卜素前体,随后巴斯夫宣布部分VA、VE、类胡萝卜素产品以及部分香原料产品供应遭遇不可抗力,部分香原料产品不会早于2024年10月之前生产,VE、VA投产时间不会早于2025年1月。根据澎湃新闻,巴斯夫是全球维生素重要供应商,其路德维希港基地是全球主要的VA和VE生产基地之一;目前全球VA产能合计约4.39万吨/年,其中巴斯夫路德维希港VA产能约1.44万吨/年,全球占比近三成;全球VE产能合计约15万吨/年,其中巴斯夫VE产能约2万吨/年,全球占比近13%。维生素国际巨头供给收缩,供需格局变化有望持续提升行业景气度。此外公司营养品板块主要产品蛋氨酸均价同比上涨。根据百川盈孚,截至2024年8月26日,蛋氨酸价格为20.85元/公斤(同比+16.35%,较年初-2.07%),年内均价为21.72元/公斤(同比+16.15%)。根据中报,公司营养品板块蛋氨酸项目产能得到释放,已实现30万吨/年产品正常生产销售,市场竞争力增强;公司与中国石油化工股份有限公司合资建设的18万吨/年液体蛋氨酸(折纯)项目建设稳步推进;4,000吨/年胱氨酸稳定生产运行;草铵膦项目中试顺利。

公司持续推进香精香料、新材料、原料药新项目建设及新产品开发。香精香料方面,24H1公司香精香料板块实现营收19.25亿元(同比+17.94%),毛利率49.69%(同比-1.79pct)。目前公司主要生产芳樟醇系列、柠檬醛系列、叶醇系列、二氢茉莉酮酸甲酯、覆盆子酮、女贞醛、薄荷醇等多种香料,被广泛应用于个人护理、家庭护理、化妆品和食品领域。无论是竞争力还是市场份额,都是全球香精香料行业重要的供应商。公司不断创新和丰富香料品种,探索生物基产品,持续满足市场需求。根据中报,公司香精香料板块系列醛项目、SA项目、香料产业园一期项目稳步推进;新材料板块,PPS新领域应用开发顺利,EJ项目持续细节优化、推进大生产审批,HA项目产品已正常生产销售。

估值

考虑到维生素价格上涨、行业景气度提升,上调盈利预测,预计2024-2026年公司每股收益分别为1.56元、1.64元、1.91元,对应PE分别为12.4倍、11.8倍、10.1倍。看好维生素、蛋氨酸价格上涨带来的业绩增长,新项目持续推进,维持买入评级。

评级面临的主要风险

产品价格大幅波动;项目投产进度不及预期;下游需求不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用