新和成(002001)

事件:

公司发布2024年三季报,2024年前三季度公司实现营收157.82亿元,yoy+43.31%,实现归母净利润39.90亿元,yoy+89.87%。公司Q3单季实现营收59.37亿元,yoy+65.21%,qoq+11.06%,实现归母净利润17.85亿元,yoy+188.87%,qoq+33.75%,Q3业绩高于预期。

点评:

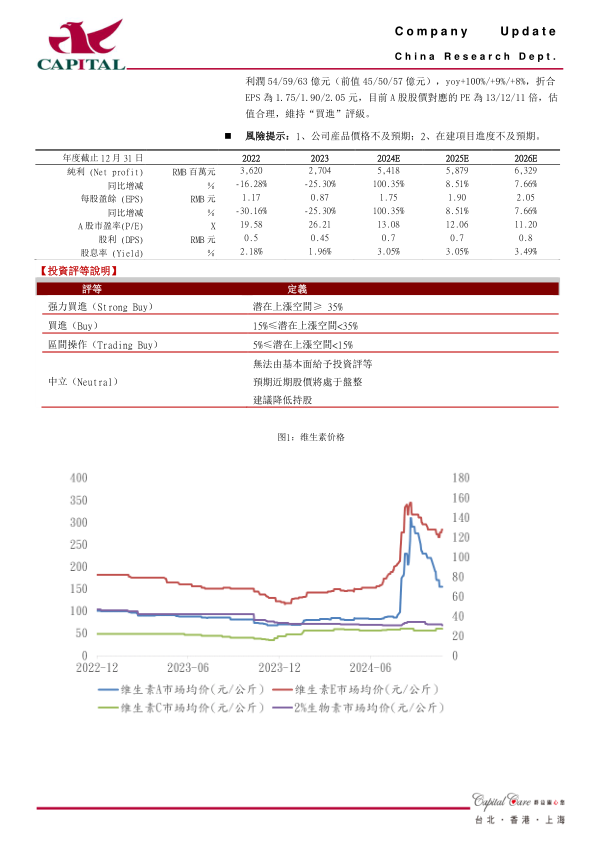

受益于维生素价格上涨,公司营收利润同比大增。维生素经历两年景气低谷时段,迎来行业转折。国内供应商装置集中检修叠加7月底巴斯夫工厂火灾催化,Q3维生素价格跳涨。目前巴斯夫复产时间推迟,预计将支撑产品价格。公司是全球维生素龙头企业,VA、VE产能国内领先,充分享受景气修复红利,业绩弹性凸显,维持“买进”评级。

维生素价格上涨,公司毛利率提高:维生素价格上涨带动公司营收和利润增长,Q3公司单季毛利率同比增8.34pct到43.56%。此前维生素价格上涨主要是因为7月29日巴斯夫路德希维港火灾事件叠加主要供货商装置集中检修,8月VA价格从90元/kg快速涨至300元/kg,VE价格从90元/kg涨至155元/kg。Q3单季VA市场均价达187元/kg(yoy+123%,qoq+128%),VE均价达120元/吨(yoy+77%,qoq+76%)。公司是国内维生素行业龙头,Q3业绩增长充分体现了价格修复带来的业绩弹性。目前维生素价格虽较8月最高点有所回调,但截止10月23日VA市场价155元/kg(yoy+112%),VE价格128元/kg(yoy+106%),依然处于高位水平。

巴斯夫复产推迟,看好景气持续:10月17日,巴斯夫官网对复产时间进行调整,预计VA于2025年4月初复产,VE和类胡萝卜素产品于2025年7月初复产,迟于此前预计的2025年1月。我们认为巴斯夫复产时间的推迟有望支撑VA\VE产品价格,甚至开启新一轮上行趋势。

养殖利润同比修复,海外出口持续改善:2024年,维生素主要下游养殖行业利润同比扭亏,有望带动饲料添加剂的维生素需求持续改善。国内生猪养殖行业看,本周外购仔猪养殖利润为27.79元/头,自繁自养养殖利润为346元/头,同比均扭亏为盈。出口方面,2024年前9个月VA总出口量达4659吨,yoy+31%;VE出口82405吨,yoy+33%。

维生素龙头企业,蛋氨酸新项目贡献成长:维生素产能集中度较高,公司是国内VA、VE龙头企业,VA产能1万吨,占国内总产能的37%;维生素E(50%粉)产能6万吨,占国内总产能32%。此外公司还布局了2000吨维生素D3,4.5万吨维生素C,维生素B5、生物素等多品类维生素。预计维生素价格上行将带动公司业绩快速回升。在营养品版块,公司除维生素外还大力布局蛋氨酸,目前拥有蛋氨酸产能25万吨,还有中石化合资建设的18万吨/年液体蛋氨酸(折纯)项目正在建设。

盈利预测:我们上修盈利预测,预计公司2024/2025/2026年分别实现净利润54/59/63亿元(前值45/50/57亿元),yoy+100%/+9%/+8%,折合EPS为1.75/1.90/2.05元,目前A股股价对应的PE为13/12/11倍,估值合理,维持“买进”评级。

风险提示:1、公司産品价格不及预期;2、在建项目进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用