中心思想

本报告对国药股份(600511)进行了公司点评,核心观点如下:

-

业绩符合预期,战略转型是关键: 公司2016年业绩基本符合预期,未来发展将侧重于内生增长和外延扩张相结合的新战略。

-

重组打开新局面: 完成资产重组不仅解决了同业竞争问题,更为公司未来发展奠定了资金基础,有利于公司在医院纯销和基药配送市场保持增长。

-

专业化运营与创新经营: 公司将强化品种专业化运营,继续推进试剂耗材、口腔产品等品种的创新经营,以实现核心业务的持续增长。

主要内容

公司2016年年报分析

-

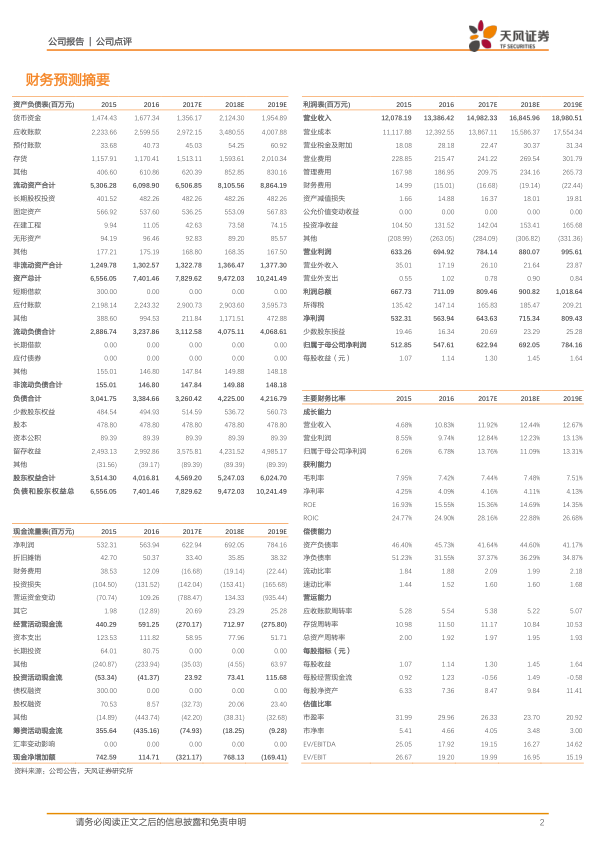

业绩表现: 2016年公司实现营业收入133.86亿元,同比增长10.83%;归母净利润5.48亿元,同比增长6.78%,基本符合预期。每10股派发现金股利2元。

-

盈利能力分析: 扣非后归母净利润5.39亿元,同比增长10.41%。扣非后的ROE为16.47%,同比降低1.62%,主要原因是财务杠杆降低以及全国分销和工业业务毛利率下降。

-

现金流状况: 由于加强了应收账款管理,经营性净现金流为5.91亿元,同比增长34.29%。

-

费用控制: 销售费用下降5.85%,市场开发费下降83%;管理费用上升11.30%,职工薪酬上升32%;财务费用减少2999万元,同比下降200.17%,主要原因是将外部借款替换为内部借款。

-

毛利率分析: 总体分销业务毛利率为7.09%,上升0.01个百分点;工业制造毛利率为21.24%,下降15.49个百分点;仓储物流毛利率为33.06%,上升1.99个百分点。

未来发展战略

-

下游医疗终端服务模式创新: 公司强调下游医疗终端服务模式创新,通过资本驱动上游品种布局。

-

资产重组与再融资: 公司首要任务是完成资产重组,预计在6月底前完成并表,解决北京地区的同业竞争问题,并打开再融资限制,为未来发展奠定资金基础。

-

品种专业化运营: 强化品种专业化运营,继续推进试剂耗材、口腔产品等品种的创新经营。

-

精麻特药优势: 借助国药集团总公司在品种方面的优势,公司在精麻特药方面可以延续这种品种优势,打开再融资限制后通过向上下游渗透打通产业链形成竞争闭环,北京地区分销市场份额有望继续提高。

盈利预测与估值

-

股本变化: 重组前公司总股本为478.80百万股,重组后总股本为764.64百万股。

-

盈利预测: 预计2017-2019年重组后备考净利分别为9.03、13.24、15.06亿,备考摊薄EPS为1.18、1.73、1.97元。

-

估值评级: 根据行业平均估值给予33倍PE,未来十二个月目标价38.94元,给予“增持”评级。

风险提示

- 公司混改预期延后

- 再融资进度低于预期

- 北京市场竞争加剧

总结

本报告分析了国药股份2016年的业绩表现,并对其未来的发展战略进行了展望。公司业绩符合预期,通过资产重组和战略转型,有望在医药商业领域取得更大的发展。

-

业绩稳健,战略转型是关键: 公司2016年业绩稳健,但工业业务毛利率有所下降。未来,公司将通过资产重组、强化品种专业化运营和创新经营等方式,实现战略转型。

-

关注风险,把握机遇: 投资者应关注公司混改预期、再融资进度以及市场竞争等风险因素,同时把握公司在精麻特药和口腔业务等方面的机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用