中心思想

本报告分析了国药股份(600511.SH)的最新业绩和未来发展前景,维持“买入”建议。

-

业绩稳健增长,符合预期:公司上半年业绩符合预期,通过资产重组获得了军队及基层销售渠道,提升了市场竞争力。

-

看好长期发展,改革释放活力:尽管短期业绩受到政策影响,但预计后续将恢复,长期受益于两票制和国企改革,看好公司长期发展。

主要内容

公司基本信息

- 国药股份(600511.SH)属于医药生物产业。

- 2017年8月23日A股价格为32.16元,目标价为38元,维持“买入”评级。

- 公司上半年实现营业收入176.04亿元,归属于母公司净利润5.54亿元,分别同比增长5.57%和10.81%。

阳光采购对业绩的影响

-

并购公司净利率下滑:并购的四家医药流通公司上半年贡献营收110.4亿元,贡献归母净利润2.2亿元,净利率为2.4%,较收购书显示的2016年1-7月3.3%的净利率有所回落,预计是受到阳光采购政策的影响。

-

原医药商业业务营收微幅下滑:剔除幷入的四家公司后,原国药股份实现营收65.6亿元,同比持平。国瑞药业(医药工业部分)实现营收2.6亿元,同比增长64.2%。预计上半年国药原医药商业业务也受阳光采购政策影响使得营收出现了微幅的下滑。

看好公司未来发展

-

政策影响消除,全年业绩稳健增长:预计公司后续在得到上游医药工业企业的差价补偿后,大部分影响预计将会消除,预计公司全年业绩仍将稳健增长。

-

资产重组提升竞争力:公司通过资产重组直接获得军队及基层销售渠道,在新药特药、生化药品、血制品等细分领域也直接获得了独特的竞争优势,预计公司在北京区域的市场份额将由8%提升至18%左右,已成为区域绝对的龙头,未来在两票制的推进中将会不断受益。

期待国企混改方案落地,释放更多活力

- 公司股东国药控股已于去年8月发布股权激励计划,公司作为国药集团发展混合所有制经济的首批试点单位之一,改革进程预计将会加速推进。

- 重组完成后,公司也制定了新国药股份的发展战略,在采购新政实施,两票制推进的背景下,公司在国企改革后将会释放更大的活力。

盈利预计

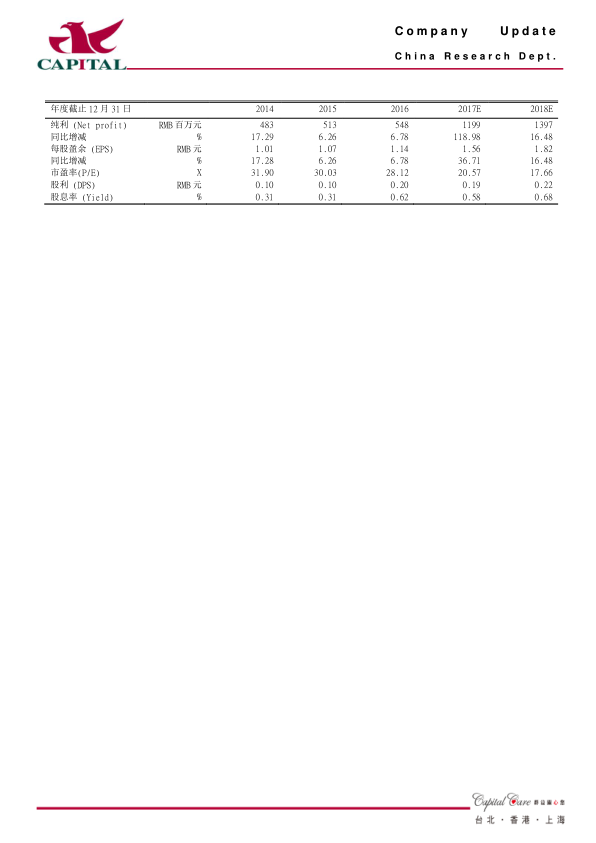

- 预计公司2017年、2018年净利分别12亿元和14亿元,同比分别增长119%和16.5%,EPS分别为1.56元和1.82元,对应PE分别为21倍/18倍。

- 公司股价调整后估值处于医药流通行业的低位,短期业绩虽受到政策影响,但后续将会恢复,长期又将在两票制中受益,国企改革政策也仍在推进中,看好公司的长期发展,维持“买入”建议。

总结

本报告对国药股份进行了深入分析,认为公司通过资产重组和国企改革,有望在医药流通行业中获得更大的发展空间。尽管短期业绩受到政策影响,但长期来看,公司仍具有较强的增长潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用