中心思想

-

北京医药商业龙头地位稳固

- 国药股份通过重大资产重组,巩固了其在北京地区的医药商业龙头地位,成为国药集团旗下在北京地区的唯一医药分销平台。

-

业绩增长提速,未来发展可期

- 公司2017年营收稳定增长,业绩增长提速,医药商业与工业板块均有亮点,尤其是在麻精特药和新零售业态方面。

主要内容

受益重大资产重组,2017年营收稳定增长,业绩增长提速

-

营收与利润双增长

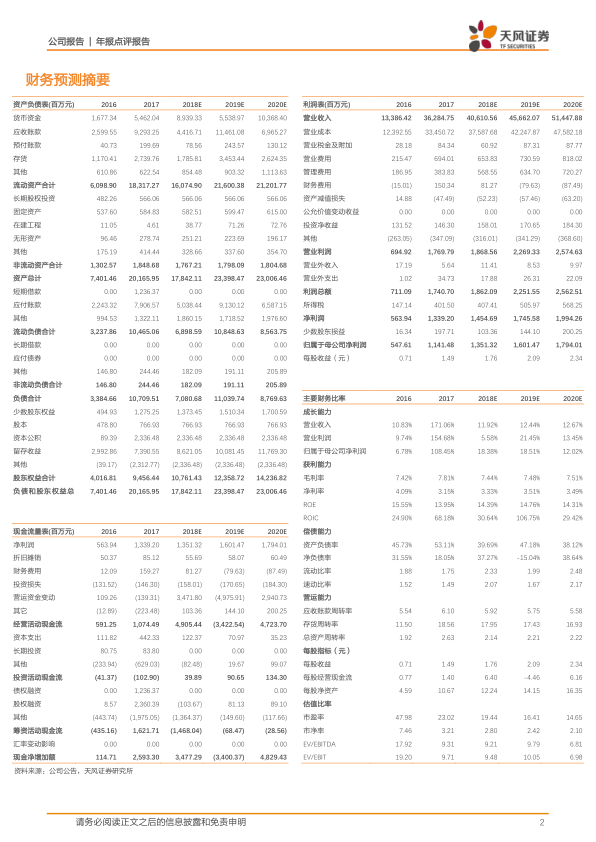

- 2017年公司实现营收362.85亿元,同比增长4.84%;归母净利润11.41亿元,同比增长15.28%。

-

毛利率提升

- 报告期内,公司毛利率为7.81%,相较2016年提升0.39个百分点,保持稳定增长。

-

完成重大资产重组

- 2017年公司完成重组,国控北京、国控康辰、国控华鸿、国控天星加入国药股份,公司成为国药集团旗下北京地区唯一医药分销平台,北京地区医药商业龙头地位进一步牢固。

医药商业龙头地区稳固,工业板块渐露锋芒

-

医药商业稳健增长

- 2017年公司医药商业实现371.98亿元,同比增长4.06%,毛利率为7.14%。

-

工业板块快速发展

- 医药工业实现6.38亿元,同比增长120.51%,毛利率为42.41%。国瑞药业主要经营新药、成药制造,并开始实现盈利,2017年实现营收6.4亿元,同比增长118.17%,净利润0.34亿元,同比提升39.11%。

-

核心业务优势

- 直销业务实现北京地区二三级医院100%覆盖,二三级医院销售稳居首位,规模优势明显,地区占有率持续提高;核心竞争业务麻精特药2017年同比增长17.36%,继续保持80%以上市场份额。

-

新零售业态拓展

- 借助口腔渠道优势(国药前景)与国药商城互联网平台,积极打造国药新零售业态,零售直销业务直接覆盖超3万家门店,延伸覆盖8万多家门店,同时器械耗材业务实现约60%的增长。

三项费用率增加,应收账款管理有待提升

-

三项费用率提升

- 报告期内,公司销售费用、管理费用与财务费用较去年同期提升45.15%、7.78%与33.83%,三项费用率分别为1.9%、1.1%、0.4%。

-

费用增加原因

- 销售费用的提升系国瑞药业加大市场开发力度,积极参加第三方产品推广活动;财务费用增加因受货币政策影响,银行借贷资金成本增加。

-

应收账款管理

- 2017年公司向上游客户的预付款增加82.93%,向下游医院计提补偿款等其他应收账款增加386.26%,资金链管理有待提升。

估值与评级

-

盈利预测调整

- 将公司2018-2019年盈利预测由13.24/15.06亿元上调至13.51/16.01亿元,对应EPS为1.76/2.09元/股。

-

维持“增持”评级

总结

国药股份通过重大资产重组,巩固了其在北京地区的医药商业龙头地位。公司2017年营收稳定增长,业绩增长提速,医药商业与工业板块均有亮点。公司在医药商业领域,直销业务和麻精特药业务保持领先,同时积极拓展新零售业态。工业板块的国瑞药业也开始实现盈利。但同时,公司也面临三项费用率增加和应收账款管理等问题。天风证券维持对公司“增持”评级,并上调了公司2018-2019年的盈利预测。

微信扫一扫-立即使用

微信扫一扫-立即使用