中心思想

- 业绩符合预期,长期发展看好: 国药股份2018H1净利润同比增长14.8%,业绩符合预期。公司营收结构优化,高毛利业务增长迅速,并购子公司业绩亮眼,长期来看,外延扩张和新业态发展将打开新的增长空间,国企改革政策的推进也将释放更大活力。

- 维持“买入”评级: 考虑到公司业绩恢复、两票制受益、外延扩张以及国企改革等因素,维持“买入”评级。

主要内容

公司基本信息

- 公司属于医药生物产业,A股股价为25.23元(2018/08/24),目标价为34元。

- 公司主要股东为国药控股股份有限公司,持股比例为55.43%。

公司业绩

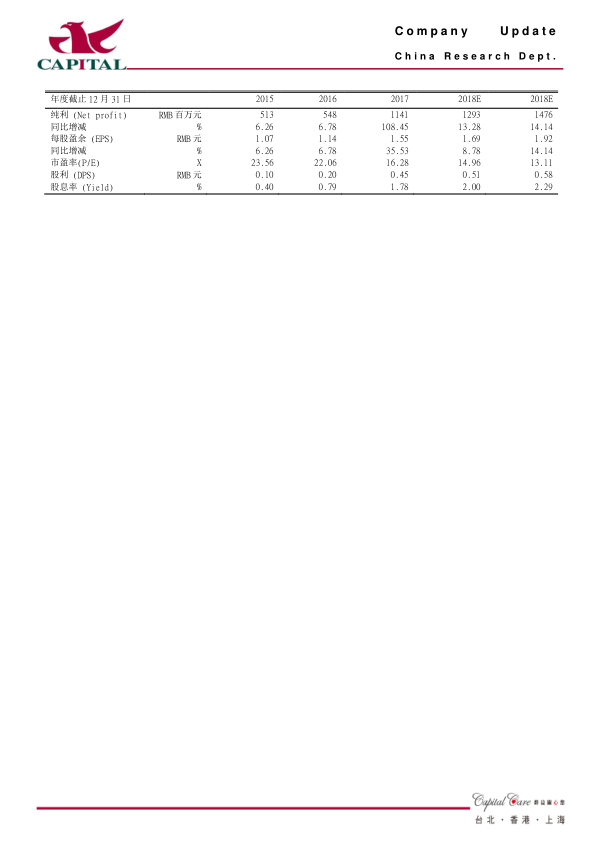

- 营收与净利润双增长: 2018H1实现营业收入187.7亿元,同比增长6.6%;净利润6.4亿元,同比增长14.8%(剔除2017H1坏账计提调整因素后实际同比增长28%)。

- Q2业绩加速增长: Q2单季度实现营收96.4亿元,同比增长9.0%;净利润3.8亿元,同比增长21.1%。

营收结构优化提升毛利率

- 高毛利业务占比提升: 高毛利业态(麻精特药、工业、器械等)销售增长较快,低毛利业态(受“两票制”影响的分销业务)销售占比下降,综合毛利率同比提升2.2个百分点至9.2%。

- 并购子公司业绩增长显著: 国控北京、北京康辰、北京华鸿净利润分别同比增长7.1%、66.5%、31.8%,天星普信H1业绩同比持平,预计下半年将恢复增长。

费用率略有增加

- 销售费用率上升: 由于医药工业子公司国瑞药业转变营销模式,销售费用率同比增加1.3个百分点至2.8%。

- 期间费用率整体上升: 管理费用率和财务费用率分别微增0.1和0.2个百分点,总体来看,期间费用率同比增加1.6个百分点至4.3%。

看好公司长期发展

- 外延扩张加速: 重组融资后公司资金充裕,预计未来将加速外延扩展战略,快速确立“麻药一张网”的目标。

- 新业态打开增长点: 公司主推的自办SPS+专业药房、DTP药房、医院周边药房和合作医院自费药房等专业化零售药房以及器械/诊断试剂SPD合作项目将会为公司打开新的增长点。

- 国企改革释放活力: 公司作为国药集团发展混合所有制经济的首批试点单位之一,改革进程预计将会加速推进,重组完成后,公司也制定了新国药股份的发展战略,预计公司在国企改革后将会释放更大的活力。

盈利预测及投资建议

- 盈利预测: 预计公司2018年、2019年净利分别12.9亿元、14.8亿元,YOY分别同比增长13.3%、14.1%,EPS分别为1.7元和1.9元,对应PE分别为15倍/13倍。

- 投资建议: 维持“买入”建议,看好公司长期发展。

风险提示

总结

本报告分析了国药股份(600511.SH)2018年上半年的业绩表现,指出公司业绩符合预期,营收结构优化,高毛利业务增长迅速,并购子公司业绩亮眼。同时,报告也分析了公司费用率略有增加的原因。报告看好公司长期发展,认为外延扩张、新业态发展和国企改革将为公司带来新的增长动力,维持“买入”评级。最后,报告也提示了招标降价和业绩恢复不及预期的风险。总体而言,该报告对国药股份的投资价值进行了较为全面的分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用