中心思想

本报告的核心观点如下:

-

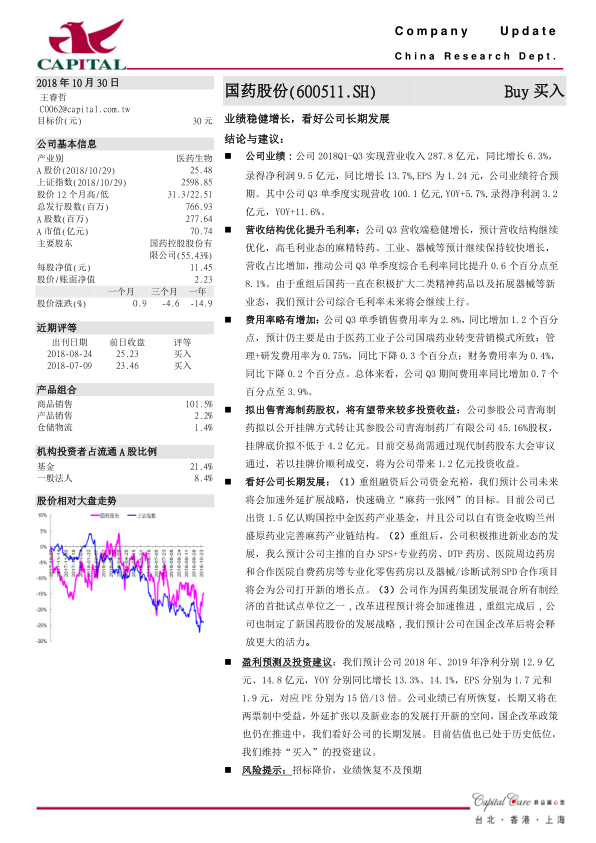

业绩稳健增长与长期发展潜力: 国药股份2018年前三季度业绩稳健增长,营收结构优化提升毛利率,看好公司在外延扩张、新业态发展和国企改革方面的长期发展潜力。

-

维持“买入”评级: 维持对国药股份“买入”的投资建议,目标价30元,理由是公司业绩恢复、受益于两票制、外延扩张和新业态发展打开新的空间,以及国企改革政策的推进。

主要内容

公司业绩

-

营收与净利润双增长: 公司2018Q1-Q3实现营业收入287.8亿元,同比增长6.3%,录得净利润9.5亿元,同比增长13.7%,EPS为1.24元,业绩符合预期。Q3单季度实现营收100.1亿元,YOY+5.7%, 录得净利润3.2亿元,YOY+11.6%。

营收结构与毛利率

-

营收结构优化提升毛利率: 公司Q3营收端稳健增长,预计营收结构继续优化,高毛利业态的麻精特药、工业、器械等预计继续保持较快增长,营收占比增加,推动公司Q3单季度综合毛利率同比提升0.6个百分点至8.1%。

费用率分析

-

期间费用率略有增加: 公司Q3单季销售费用率为2.8%,同比增加1.2个百分点,预计仍主要是由于医药工业子公司国瑞药业转变营销模式所致;管理+研发费用率为0.75%,同比下降0.3个百分点;财务费用率为0.4%,同比下降0.2个百分点。总体来看,公司Q3期间费用率同比增加0.7个百分点至3.9%。

投资收益

-

出售股权带来投资收益: 公司参股公司青海制药拟以公开挂牌方式转让其参股公司青海制药厂有限公司45.16%股权,挂牌底价拟不低于4.2亿元。若以挂牌价顺利成交,将为公司带来1.2亿元投资收益。

长期发展

-

外延扩张与新业态发展: 重组融资后公司资金充裕,预计未来将会加速外延扩展战略,快速确立“麻药一张网”的目标。公司已出资1.5亿认购国控中金医药产业基金,并且公司以自有资金收购兰州盛原药业完善麻药产业链结构。公司积极推进新业态的发展,预计公司主推的自办SPS+专业药房、DTP药房、医院周边药房和合作医院自费药房等专业化零售药房以及器械/诊断试剂SPD合作项目将会为公司打开新的增长点。

-

国企改革释放活力: 公司作为国药集团发展混合所有制经济的首批试点单位之一,改革进程预计将会加速推进,重组完成后,公司也制定了新国药股份的发展战略,预计公司在国企改革后将会释放更大的活力。

盈利预测与投资建议

-

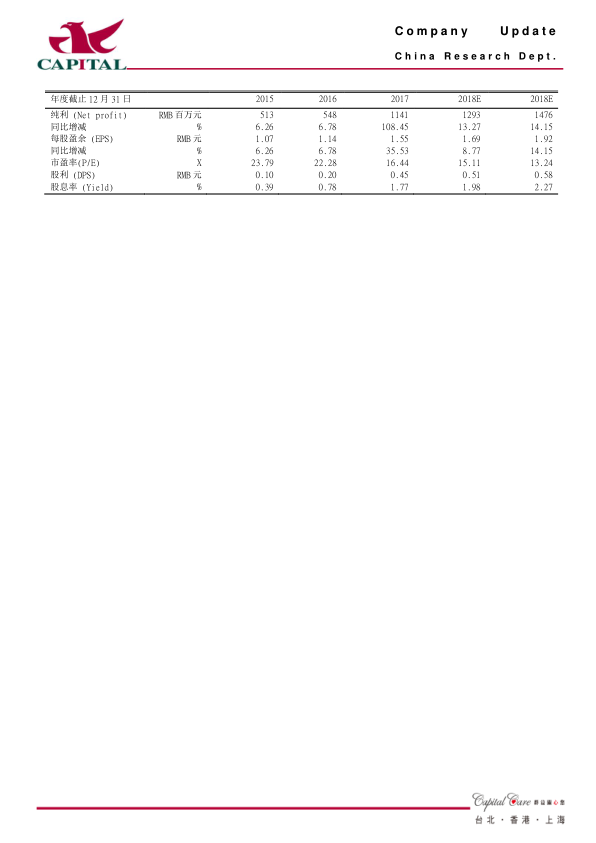

盈利预测: 预计公司2018年、2019年净利分别12.9亿元、14.8亿元,YOY分别同比增长13.3%、14.1%,EPS分别为1.7元和1.9元,对应PE分别为15倍/13倍。

-

投资建议: 维持“买入”的投资建议。

风险提示

总结

本报告分析了国药股份2018年前三季度的业绩表现,指出公司营收和净利润均实现稳健增长,营收结构优化带动毛利率提升。同时,报告强调了公司在外延扩张、新业态发展以及国企改革方面的长期发展潜力,并维持“买入”的投资建议。报告也提示了招标降价和业绩恢复不及预期等风险因素。总体而言,报告对国药股份的未来发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用