国药股份(600511)

投资要点:

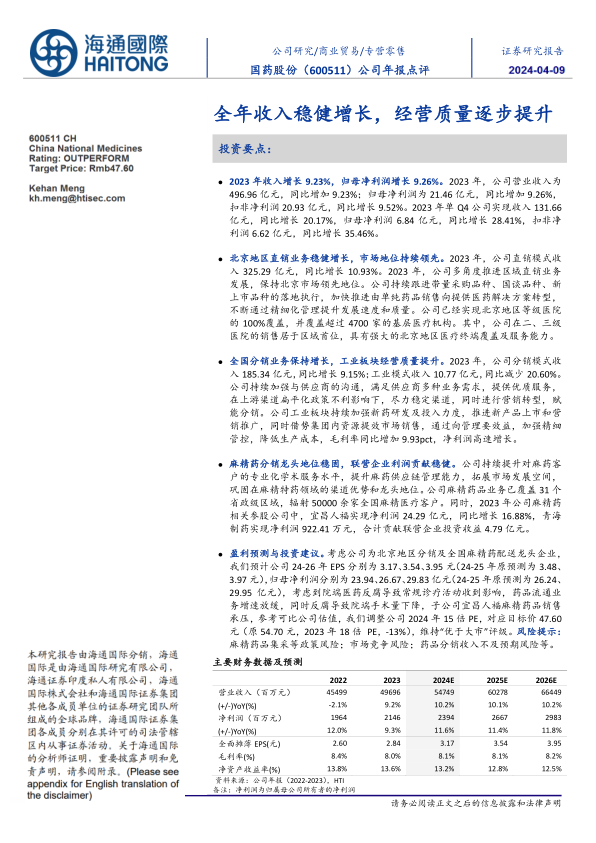

2023年收入增长9.23%,归母净利润增长9.26%。2023年,公司营业收入为496.96亿元,同比增加9.23%;归母净利润为21.46亿元,同比增加9.26%,扣非净利润20.93亿元,同比增长9.52%。2023年单Q4公司实现收入131.66亿元,同比增长20.17%,归母净利润6.84亿元,同比增长28.41%,扣非净利润6.62亿元,同比增长35.46%。

北京地区直销业务稳健增长,市场地位持续领先。2023年,公司直销模式收入325.29亿元,同比增长10.93%。2023年,公司多角度推进区域直销业务发展,保持北京市场领先地位。公司持续跟进带量采购品种、国谈品种、新上市品种的落地执行,加快推进由单纯药品销售向提供医药解决方案转型,不断通过精细化管理提升发展速度和质量。公司已经实现北京地区等级医院的100%覆盖,并覆盖超过4700家的基层医疗机构。其中,公司在二、三级医院的销售居于区域首位,具有强大的北京地区医疗终端覆盖及服务能力。

全国分销业务保持增长,工业板块经营质量提升。2023年,公司分销模式收入185.34亿元,同比增长9.15%;工业模式收入10.77亿元,同比减少20.60%。公司持续加强与供应商的沟通,满足供应商多种业务需求,提供优质服务,在上游渠道扁平化政策不利影响下,尽力稳定渠道,同时进行营销转型,赋能分销。公司工业板块持续加强新药研发及投入力度,推进新产品上市和营销推广,同时借势集团内资源提效市场销售,通过向管理要效益,加强精细管控,降低生产成本,毛利率同比增加9.93pct,净利润高速增长。

麻精药分销龙头地位稳固,联营企业利润贡献稳健。公司持续提升对麻药客户的专业化学术服务水平,提升麻药供应链管理能力,拓展市场发展空间,巩固在麻精特药领域的渠道优势和龙头地位。公司麻精药品业务已覆盖31个省政级区域,辐射50000余家全国麻精医疗客户。同时,2023年公司麻精药相关参股公司中,宜昌人福实现净利润24.29亿元,同比增长16.88%,青海制药实现净利润922.41万元,合计贡献联营企业投资收益4.79亿元。

盈利预测与投资建议。考虑公司为北京地区分销及全国麻精药配送龙头企业,我们预计公司24-26年EPS分别为3.17、3.54、3.95元(24-25年原预测为3.48、3.97元),归母净利润分别为23.94、26.67、29.83亿元(24-25年原预测为26.24、29.95亿元),考虑到院端医药反腐导致常规诊疗活动收到影响,药品流通业务增速放缓,同时反腐导致院端手术量下降,子公司宜昌人福麻精药品销售承压,参考可比公司估值,我们调整公司2024年15倍PE,对应目标价47.60元(原54.70元,2023年18倍PE,-13%),维持“优于大市”评级。风险提示:麻精药品集采等政策风险;市场竞争风险;药品分销收入不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用