中心思想

核心业务稳固增长与市场领导力

本报告核心观点指出,国药股份凭借其在麻醉药品和一类精神药品全国性批发领域的稳固龙头地位,以及对麻醉镇痛工业龙头宜昌人福的战略性参股,确保了核心业务的持续稳健增长。公司通过专业的配送服务和差异化策略,有效巩固了市场份额,并预计麻药板块未来将保持20%的稳定增速。

创新驱动与风险应对策略

面对药品带量采购等行业降价压力,国药股份展现出强大的抗风险能力,通过深化供应链服务、拓展增值业务以及积极布局多元化创新业态,成功应对市场挑战并实现了业绩的逆势增长。公司在麻特药、口腔、特医等领域的产业集群布局,以及电商和专业化药房的探索,为未来的盈利能力提升和市值增长开辟了广阔空间。

主要内容

核心业务:麻精特药与宜昌人福

宜昌人福的战略价值与市场替代效应

国药股份通过持有宜昌人福23%的股权,深度参与麻醉镇痛领域的工业龙头发展。宜昌人福在该领域市场份额超过80%,其管理层换股持有人福医药上市公司股份的举措,被视为有利于理顺长期机制并释放业绩潜力。此外,随着市场规模达数十亿元的二类精神药品地佐辛逐步退出国家和地方医保,宜昌人福有望凭借其产品优势,充分受益于由此产生的市场替代效应。

国药股份麻精特药配送的龙头地位与专业化服务

国药股份作为全国仅有的三家麻醉药品和一类精神药品全国性批发企业之一,其龙头地位稳固,市场占有率长期保持在80%的水平。根据行业规模推算,预计2020年公司麻精特药配送收入将达到约60亿元,毛利率15%,净利率8%,贡献归母净利润约4.8亿元。公司通过实施差异化、专业化服务策略,包括建立特有培训体系以提升客户黏度、深化供应商战略合作以扩大经营品类(如2019年取得3个二类精神药品及1个一类精神药品全国总经销权),以及与政府部门和麻药协会合作推进“电子印鉴卡”三期项目,显著提升了麻醉药品的安全监管、高效运营和供应保障能力。预计在这些措施的推动下,麻药板块未来有望维持20%的稳定增长。

市场挑战下的稳健增长策略

应对带量采购的业绩韧性

尽管2019年“4+7”带量采购政策给流通行业带来整体压力,但国药股份展现出卓越的抗风险能力。公司收入和利润增速逐级提升,其中2019年第一至第四季度收入增速分别为10%、14%、17%、20%,扣非净利润增速分别为12%、16%、2%、63%。同时,公司重组的四家子公司全部完成了业绩承诺,印证了其在市场变革中的适应性和执行力。

多维度竞争优势支撑

国药股份的稳健表现得益于其多重竞争优势。首先,作为北京市商业龙头,公司实现了对北京二三级医院的100%覆盖,并覆盖了超过4600家基层医疗机构。其次,通过为上下游提供对接等增值服务,公司有效提升了供应链价值,2019年带量采购品种累计销售额位居北京首位,全年整体医院直销同比增长12.72%。再者,公司借助进口保税业务的口岸优势以及母公司国控的全国最大药品分销专业网络,能够加速储备创新药及带量采购等市场优势前景品种。最后,通过内部整合电商平台和特色零售资源,并外部依托国控平台背景,公司能够快速响应客户需求,确保终端合作的稳定发展。

创新业务布局与未来增长点

供应链延伸的战略意义

报告强调,配送企业除了加强网络搭建和成本控制外,更应将精力放在业务创新和上下游延伸上,通过提供更多高毛利增值服务,提升客户粘性和议价能力,从而构建新的核心竞争力。国药股份正是遵循这一战略,积极探索创新业务,以保持其领先优势。

多元化创新业务布局

国药股份在2020年及未来积极布局多个创新和特色业务领域,以提升公司整体盈利能力。这些看点包括:在麻特药领域构建产业集群,进一步巩固和拓展核心优势;在口腔领域探索产业集群,抓住新兴医疗服务市场的机遇;在特医领域形成产业集群,满足特定医疗需求;发展器械检验领域的特色业务,拓展服务范围;以及通过电商平台和专业化药房承接处方外流,顺应医药零售新趋势。这些多元化的创新业务布局有望为公司带来毛利率和净利率的提升,并带来业绩超预期的可能性。

业务估值与市值增长潜力

核心业务估值分析

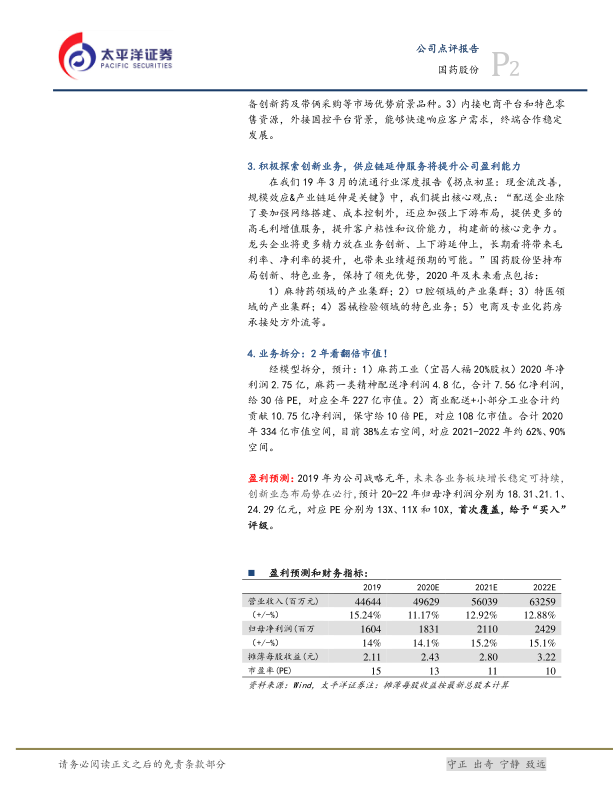

通过模型拆分,报告对国药股份的业务进行了详细估值。预计2020年,麻药工业(宜昌人福20%股权)将贡献净利润2.75亿元,麻药一类精神配送业务将贡献净利润4.8亿元,合计麻药板块净利润为7.56亿元。若给予该板块30倍PE,对应市值将达到227亿元。此外,商业配送及小部分工业业务预计将贡献10.75亿元净利润,保守给予10倍PE,对应市值108亿元。

市值增长潜力

综合上述估值,预计国药股份2020年合计市值空间可达334亿元,相较当前市值存在约38%的增长空间。展望未来,报告预测2021年和2022年,公司市值空间将分别有约62%和90%的增长潜力,显示出显著的投资价值。

盈利预测与投资评级

报告指出,2019年是国药股份的战略元年,未来各业务板块增长稳定可持续,创新业态布局势在必行。预计2020年至2022年,公司归母净利润将分别达到18.31亿元、21.10亿元和24.29亿元,对应的市盈率(PE)分别为13倍、11倍和10倍。基于此,报告首次覆盖国药股份并给予“买入”评级,目标价设定为42元。

总结

国药股份凭借其在麻精特药领域的强大市场领导地位和对宜昌人福的战略投资,构建了稳固的核心业务基础。面对行业变革和带量采购的挑战,公司通过深化专业化服务、拓展供应链价值以及积极布局多元化创新业务,展现出卓越的抗风险能力和持续增长潜力。业务拆分估值显示,公司市值在未来两年内存在显著的增长空间。鉴于其稳健的业绩表现、清晰的增长战略和创新业务布局,报告对国药股份的未来发展持乐观态度,并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用