中心思想

本报告的核心在于分析国药股份(600511.SH)在2020年上半年的业绩表现,并对其未来发展进行预测和投资建议。

-

业绩受疫情影响,但长期向好趋势不变: 2020年上半年,国药股份受北京区域疫情影响,业绩低于预期。但考虑到疫情逐步控制以及公司估值相对合理,维持“区间操作”的投资建议。

-

盈利预测下调,但仍具增长潜力: 报告下调了对公司2020年和2021年的盈利预测,但预计未来仍将保持增长,具有投资潜力。

主要内容

公司基本信息与业绩回顾

本段落主要介绍了国药股份的基本信息,包括股票代码、所属行业、主要股东等,并回顾了公司2020年上半年的业绩表现。

-

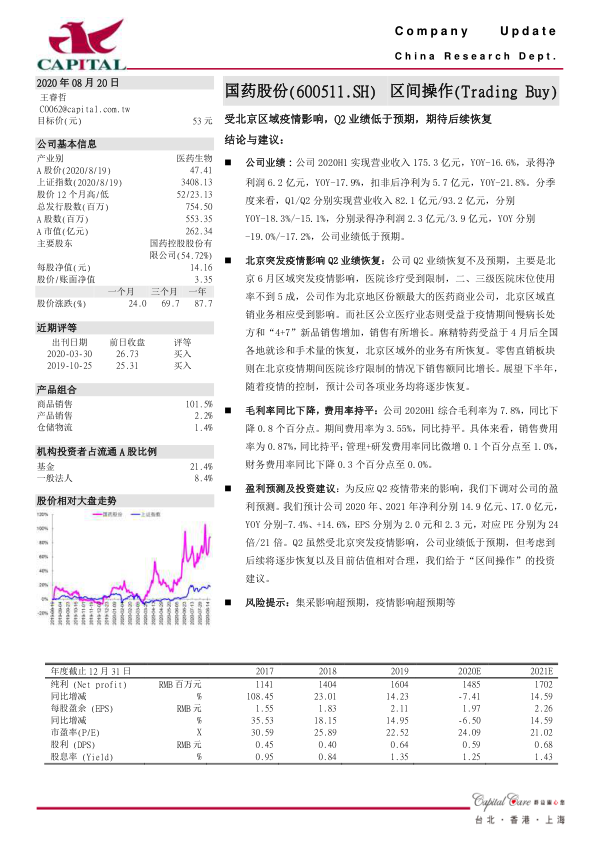

业绩概况: 公司2020H1实现营业收入175.3亿元,同比下降16.6%,净利润6.2亿元,同比下降17.9%。

-

分季度表现: Q1/Q2分别实现营业收入82.1亿元/93.2亿元,同比分别下降18.3%/-15.1%,净利润分别为2.3亿元/3.9亿元,同比分别下降19.0%/-17.2%。

业绩影响因素分析

本段落深入分析了影响国药股份业绩的主要因素,特别是北京区域疫情的影响。

-

疫情冲击: 北京6月区域突发疫情限制医院诊疗,导致公司北京区域直销业务受到影响。

-

业务亮点: 社区公立医疗业态受益于疫情期间慢病长处方和“4+7”新品销售增加,麻精特药受益于4月后全国各地就诊和手术量的恢复,零售直销板块在北京疫情期间医院诊疗限制的情况下销售额同比增长。

盈利预测与投资建议

本段落基于对公司业绩的分析,给出了盈利预测和投资建议。

-

盈利预测: 预计公司2020年、2021年净利分别14.9亿元、17.0亿元,同比分别-7.4%、+14.6%,EPS分别为2.0元和2.3元,对应PE分别为24倍/21倍。

-

投资建议: 考虑到后续将逐步恢复以及目前估值相对合理,给于“区间操作”的投资建议。

财务指标分析

本段落分析了国药股份的毛利率和费用率等财务指标。

-

毛利率: 公司2020H1综合毛利率为7.8%,同比下降0.8个百分点。

-

费用率: 期间费用率为3.55%,同比持平。

风险提示

本段落提示了投资国药股份可能面临的风险。

总结

本报告对国药股份2020年上半年的业绩进行了分析,指出公司业绩受到北京区域疫情的影响,低于预期。但随着疫情的控制,预计公司各项业务将逐步恢复。报告下调了对公司的盈利预测,但考虑到公司估值相对合理,维持“区间操作”的投资建议。同时,报告也提示了集采和疫情等风险因素。总体而言,国药股份短期业绩承压,但长期发展趋势向好,具有一定的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用