中心思想

-

多点布局与规模扩张

塞力斯通过2017年的持续布局,已在部分地区取得显著业绩,并通过并购京阳腾微拓展了北京及周边市场,为公司带来了新的重要收入来源。

-

SPD业务潜力与盈利模式优化

公司积极推进SPD业务试点,与内蒙古医科大学附属人民医院签署框架协议,进军医院整体耗材供应,有望通过提升医院运营效率和降低采购成本来实现盈利增长。

主要内容

-

一季报业绩分析

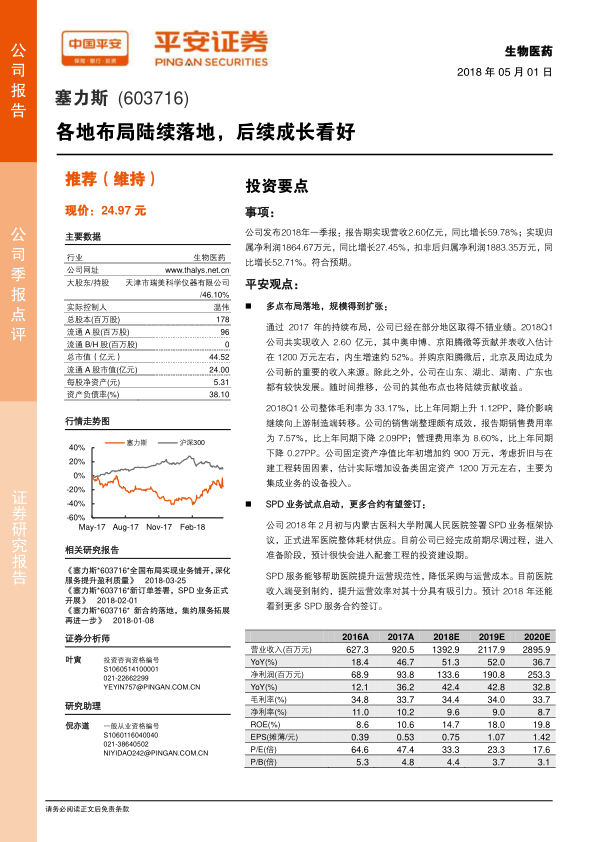

公司2018年一季报显示,营收同比增长59.78%,归属净利润同比增长27.45%,扣非后归属净利润同比增长52.71%,符合市场预期。

-

多点布局落地,规模得到扩张

公司通过2017年的持续布局,已经在部分地区取得不错业绩。2018Q1公司共实现收入 2.60 亿元,其中奥申単、京阳腾微等贡献幵表收入估计在1200万元左右,内生增速约52%。幵购京阳腾微后,北京及周边成为公司新的重要的收入来源。除此之外,公司在山东、湖北、湖南、广东也都有较快収展。随时间推移,公司的其他布点也将陆续贡献收益。

-

盈利能力分析

2018Q1公司整体毛利率为33.17%,比上年同期上升1.12PP,降价影响继续向上游制造端转移。公司的销售端整理颇有成效,报告期销售费用率为 7.57%,比上年同期下降 2.09PP;管理费用率为 8.60%,比上年同期下降 0.27PP。公司固定资产净值比年初增加约 900 万元,考虑折旧与在建工程转固因素,估计实际增加设备类固定资产 1200万元左右,主要为集成业务的设备投入。

-

SPD业务试点启动,更多合约有望签订

公司2018年2月初与内蒙古医科大学附属人民医院签署SPD业务框架协议,正式进军医院整体耗材供应。目前公司已经完成前期尽调过程,进入准备阶段,预计很快会进入配套工程的投资建设期。收入端受到制约,提升运营效率对其十分具有吸引力。预计2018年还能看到更多SPD服务合约签订。

-

IVD渠道整合与评级维持

IVD渠道整合进入服务能力、议价能力的竞争阶段,对各个渠道公司的综合实力提出更高要求,有实力的竞争者数量有限。塞力斯作为第一批应用集成业务的先驱,在经验和能力上有领先优势。公司上市后在全国布点加大业务觃模,提升向上游企业的议价能力,目前已初见成效。维持业绩预测,预计 2018-2020 年净利润 1.34/1.91/2.53 亿元,考虑 2017 年分红导致的股本稀释,调整 2018-2020 年预测 EPS 为 0.75/1.07/1.42元(原预测为1.87/2.67/3.55元),维持“推荐”评级。

-

风险提示

- 渠道扩张不及预期:公司在全国的扩张计划未能如期实现,可能对业绩产生负面影响;

- 降价风险:若产品终端价格有较大幅度下调,公司可能因不能及时将降价压力转移给上游企业而出现毛利率下滑;

- 政策风险:若有不利于IVD产业或集约化供应的政策出台,可能影响公司业绩。

总结

塞力斯2018年一季报显示公司业绩稳健增长,多点布局战略初见成效,并通过并购扩大了市场份额。公司积极推进SPD业务,有望提升盈利能力。维持“推荐”评级,但需关注渠道扩张、降价和政策等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用