中心思想

业绩强劲增长与结构优化

瑞康医药在2017年上半年实现了显著的业绩增长,营业收入和归母净利润分别同比大幅增长50.24%和136.70%,扣非归母净利润更是增长141.46%,远超市场预期。公司业务结构持续优化,医疗器械板块收入占比由去年同期的16.45%提升至23.18%,且其高毛利率特性带动公司整体毛利率同比上升3.77个百分点至17.14%,显示出盈利能力的显著提升。

战略布局深化与融资创新

公司成功将药品配送业务模式复制到省外12个省份,省外业务收入同比增长超过165%,表明其市场拓展能力强劲。同时,医疗器械业务的全国布局初步形成,已在近30个省份建立平台公司并进行控股式收购,有望成为公司未来新的增长极。为支持业务扩张,公司拟通过发行ABS和ABN盘活应收账款,优化财务结构,缓解流动资金压力,并拓宽融资渠道,降低融资成本,为持续发展提供坚实保障。

主要内容

投资要点

2017年半年度业绩超预期增长

瑞康医药发布2017年半年度报告显示,公司在2017年1-6月实现营业收入103.93亿元,同比大幅增长50.24%。归属于母公司股东的净利润达到5.14亿元,同比激增136.70%。扣除非经常性损益后的归母净利润为5.04亿元,同比上升141.46%,这些数据共同印证了公司核心业务的强劲增长势头和盈利能力的显著提升。

器械板块占比提升与省外业务高速扩张

- 产品结构优化: 公司药品板块收入79.50亿元,同比增长38.14%,毛利率为12.38%(同比提升2.64%),保持稳健增长。医疗器械板块表现尤为突出,实现收入24.09亿元,同比高速增长111.70%,毛利率高达32.73%(同比提升1.22个百分点)。器械板块收入占比由去年同期的16.45%显著提升至报告期末的23.18%,其高毛利率特性是公司整体毛利率同比上升3.77个百分点至17.14%的主要驱动力,预计未来器械板块将是公司一大发展重点。

- 区域扩张显著: 在地区分布上,山东省内业务实现收入66.51亿元,同比增长20.55%,占比64%。更值得关注的是,省外地区实现营业收入37.27亿元,同比增速超过165%,这表明公司业务模式成功实现跨省复制,业务主力正逐渐由山东省转向全国市场。

药品与器械业务全国化战略布局

- 药品业务跨省复制: 瑞康医药以药品配送起家,与上游3000多家供应商保持稳定业务往来,经营品规过万种,在山东省内形成了强大的药品供应能力。公司已成功将药品配送的跨省复制,2017年上半年省外药品直销业务覆盖全国12个省份,预计未来药品业务将维持稳定的增长速度。

- 器械业务全国布局初步形成: 自2012年起,公司在山东省内向各级医疗机构提供医疗器械和医用耗材配送服务,并建立了检验、介入、骨科等十三大事业部,形成“医疗机构直销+医疗器械全产品线服务”的经营模式。同时,公司积极向省外拓展器械业务,已完成了全国近30个省份医疗器械平台公司建设及控股式收购医疗器械和医用耗材商业公司,器械和耗材板块全国布局初步形成。2016年,公司通过非公开发行募集31亿元资金用于医疗器械全国销售网络建设项目和医院供应链延伸服务项目,预计渠道布局将继续提速。

创新融资渠道,优化财务结构

公司公告拟将不超过17亿元的应收账款作为基础资产,委托华润信托发行首期资产支持票据(ABN);同时,拟将不超过15亿元的应收账款作为基础资产,委托兴证资管发行首期资产支持证券(ABS)。若上述交易顺利进行,将有效盘活存量资产,减少应收账款对资金的占用,缓解公司流动资金不足的问题。此举也将进一步拓宽公司的融资渠道,并有望降低债务性融资成本,从而优化公司财务结构。

投资建议与风险提示

- 投资建议: 报告预测公司2017年至2019年每股收益分别为0.69元、0.94元和1.24元。基于此,给予“增持-A”的投资建议,6个月目标价为17.00元,相当于2017年24.5倍的市盈率。

- 风险提示: 报告提示了公司可能面临的风险,包括渠道整合低于预期、省外拓展低于预期以及市场竞争加剧等。

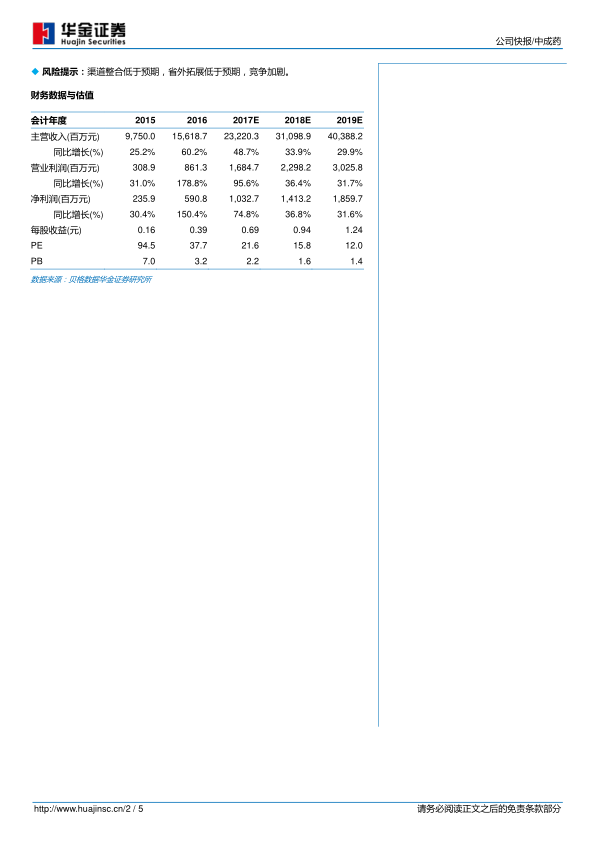

财务数据与估值分析

- 营收与利润预测: 报告预测瑞康医药的主营收入将持续高速增长,2017年至2019年分别达到232.20亿元、310.99亿元和403.88亿元,同比增长率分别为48.7%、33.9%和29.9%。净利润预计也将保持强劲增长,同期分别为10.33亿元、14.13亿元和18.60亿元,同比增长率分别为74.8%、36.8%和31.6%。

- 盈利能力指标: 公司的毛利率预计将从2016年的15.7%稳步提升至2017年的17.3%,并有望在2019年达到17.6%。净利润率也呈现上升趋势,预计从2016年的3.8%提升至2017年的4.4%,并在2019年达到4.6%。EBITDA/营业收入和EBIT/营业收入等盈利能力指标也预计持续改善,反映公司盈利质量的提升。

- 营运效率与偿债能力: 报告显示,公司在快速扩张的同时,营运效率保持稳定,应收账款周转天数预计维持在141-145天,存货周转天数在29-30天。资产负债率预计在52%-55%之间,流动比率和速动比率均大于1,表明公司具备良好的偿债能力。

- 估值水平: 基于预测的每股收益,公司的市盈率(PE)预计将从2017年的21.6倍逐步下降至2019年的12.0倍,显示出随着业绩的持续增长,公司的估值水平趋于合理。

总结

瑞康医药在2017年上半年展现出卓越的业绩表现,营业收入和净利润均实现高速增长,远超市场预期。这一强劲增长主要得益于公司在市场营销和拓展方面的积极投入,以及对省外优质公司的成功整合。公司业务结构持续优化,医疗器械板块的收入占比显著提升,其高毛利率特性有效带动了公司整体盈利能力的改善,预示着器械业务将成为公司未来的核心增长点。

在战略层面,瑞康医药成功将药品配送业务模式复制到全国12个省份,省外业务收入实现爆发式增长,标志着公司业务重心正由区域性向全国性转变。同时,医疗器械业务的全国化布局也初步形成,通过在近30个省份建立平台公司和进行控股式收购,为未来的快速发展奠定了坚实基础。为支持其扩张战略,公司还积极探索创新融资渠道,拟通过发行ABS和ABN来盘活应收账款,优化财务结构,缓解流动资金压力,并降低融资成本,为公司的持续扩张提供资金保障。

综合来看,瑞康医药凭借其优化的业务结构、成功的全国化战略复制以及前瞻性的融资策略,展现出良好的发展前景和投资价值。尽管存在渠道整合、省外拓展不及预期以及市场竞争加剧等潜在风险,但公司在医药流通领域的深耕和创新,使其有望在未来继续保持稳健增长,并实现其全国化战略目标。

微信扫一扫-立即使用

微信扫一扫-立即使用