中心思想

业绩稳健增长与战略转型成效

瑞康医药在2018年前三季度展现出强劲的业绩增长势头,营业收入和扣非净利润分别实现47.45%和18.65%的同比增长,其中医疗器械板块的贡献尤为突出,预计全年收入占比将接近40%,显示出公司业务结构的持续优化和战略转型的初步成效。

运营效率提升与现金流显著改善

尽管公司因业务扩张和融资成本上升导致费用增加,但通过精细化管理和运营效率的显著提升,第三季度经营现金流自2016年以来首次转正并大幅改善至14.98亿元,即使剔除资产证券化影响,单季度净流入仍近3亿元。SAP系统的即将全面上线和供应链金融的稳步推进,进一步强化了公司在账期控制、成本优化和资金周转方面的能力,为未来的可持续发展奠定了坚实基础。

主要内容

营收强劲增长与业务结构优化

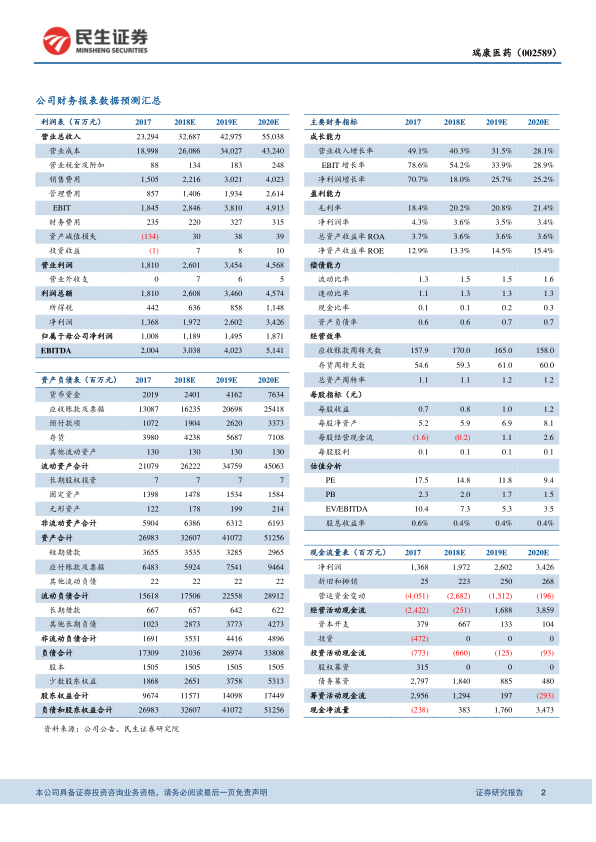

瑞康医药于2018年10月22日发布的三季度报告显示,公司前三季度业绩实现稳健增长。报告期内,公司实现营业收入245.56亿元,同比大幅增长47.45%;归属于母公司股东的净利润为8.33亿元,同比增长15.38%;扣除非经常性损益的净利润为8.30亿元,同比增长18.65%。每股收益达到0.554元,符合公司此前发布的业绩预期。从单季度表现来看,第三季度营收达到90.48亿元,同比增长44.55%;归母净利润2.53亿元,同比增长21.54%;扣非净利润2.51亿元,同比增长28.71%。公司收入呈现逐季度递增的良好态势。分析指出,若剔除2017年上半年新坏账政策带来的一次性影响,归母净利润的真实增速接近40%。在业务结构方面,尽管上半年山东省内市场受“两票制”和医保控费等政策影响增长放缓,但随着院外市场布局的推进,第三季度市场表现有所回暖。值得关注的是,医疗器械板块预计将保持高速增长,全年收入占比有望达到40%,成为公司未来业绩增长的重要驱动力。

财务费用与运营效率提升

在费用方面,前三季度公司的销售费用和管理费用分别达到16.23亿元和10.05亿元,同比分别增长46.32%和85.54%。这主要是由于销售规模的扩大以及推广要求较高的器械业务的快速拓展所致。同时,财务费用显著增加至4.64亿元,同比激增307.44%,主要原因在于报告期内公司发行了资产支持证券(ABS)以及整体融资成本的提升。尽管费用增加导致利润增速低于收入增速,但公司在经营现金流方面取得了突破性改善。第三季度经营活动产生的现金流量净额高达14.98亿元,这是自2016年以来首次转正,改善效果显著。即使剔除资产证券化业务的影响,单季度现金流净流入仍接近3亿元,充分体现了公司在账期控制和运营效率提升方面的卓越努力。此外,公司并购整合已进入收官阶段,SAP系统上线工作也接近尾声,预计年内将全部完成,这将显著提升公司的整合效率和精细化、信息化管理水平。在供应链金融方面,公司持续强化账期管理,并与民生银行等机构合作推出供应链金融新产品,实现了SAP系统与银行业务系统的无缝对接,有效降低了运营成本并缩短了账期。基于公司已完成全国布局、管理效率的提升以及现金流的改善,分析师预计2018-2020年EPS分别为0.79、0.99、1.24元,对应PE为15、12、9倍,认为公司估值处于低位,维持“谨慎推荐”评级。然而,报告也提示了业务整合不及预期、器械“两票制”推行进度不及预期以及融资成本升高的风险。

总结

瑞康医药在2018年前三季度展现出强劲的营收增长势头,尤其在医疗器械板块的带动下,业务结构持续优化。尽管为支持业务扩张和融资需求导致费用增加,但公司通过精细化管理和运营效率提升,实现了经营现金流的显著改善,第三季度首次转正,表明其在资金管理方面的能力增强。SAP系统的即将完成上线以及供应链金融的成功推进,预示着公司未来在管理整合、成本控制和账期优化方面将取得更大成效。综合来看,瑞康医药凭借其全国布局、管理效率的提升和现金流的改善,在行业整合背景下具备较强的竞争优势和增长潜力,当前估值具有吸引力,值得投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用