中心思想

业绩稳健增长与盈利能力提升

京新药业在2024年实现了收入和归母净利润的稳健增长,其中归母净利润增速显著高于收入增速,显示出公司盈利能力的持续提升。这主要得益于公司销售费用率的有效控制以及新药地达西尼的逐步放量。公司通过精细化管理和营销改革,有效提升了经营效率和利润水平。

创新驱动与业务结构优化

公司坚定“做强药品主业,发展医疗器械”的经营方针,成品药业务在营销改革推动下实现良好增长,医疗器械业务也保持稳步发展。同时,公司积极推进“创仿结合”战略,多个创新药项目取得关键进展,特别是地达西尼胶囊进入医保谈判,以及JX11502MA、康复新肠溶胶囊、JX2201胶囊、盐酸卡利拉嗪胶囊和盐酸考来维仑片等创新药的研发进展,为公司未来业绩增长提供了新的驱动力。

主要内容

2024年经营业绩与财务分析

京新药业2024年财务表现强劲,实现营业收入41.59亿元,同比增长3.99%。归属于母公司股东的净利润达到7.12亿元,同比增长15.04%;扣除非经常性损益后的归母净利润为6.47亿元,同比大幅增长21.38%。这表明公司核心业务盈利能力显著增强。

在盈利能力方面,公司2024年毛利率为49.97%,同比略有下降0.60个百分点;但净利率提升至17.29%,同比增加1.70个百分点,显示出公司在成本控制和费用管理方面的成效。具体来看,销售费用率为16.65%,同比下降2.94个百分点,是净利率提升的重要因素;管理费用率为5.49%,同比微增0.16个百分点;研发费用率为9.22%,同比下降0.81个百分点。

2024年第四季度,公司实现收入9.50亿元,同比下降11.51%,环比下降10.30%;归母净利润1.37亿元,同比下降6.38%,环比下降20.79%。尽管第四季度业绩有所波动,但全年表现依然稳健。

基于公司营销改革效果的持续显现以及新药地达西尼的逐步放量,开源证券上调了京新药业2025-2026年的盈利预测,并新增了2027年的预测。预计公司2025-2027年归母净利润分别为8.22亿元、9.53亿元和11.06亿元(原2025-2026年预测为8.00亿元/9.27亿元)。对应的每股收益(EPS)分别为0.95元、1.11元和1.28元。当前股价(14.17元)对应的市盈率(P/E)分别为15.4倍、13.2倍和11.4倍。

业务板块发展与营销策略

公司坚持“做强药品主业,发展医疗器械”的经营方针,并以精神神经领域为核心,同时统筹推进心脑血管和消化领域的协同发展。

2024年,公司成品药业务收入达到25.22亿元,同比增长8.42%,显示出营销改革的积极效果。原料药收入为8.76亿元,同比下降8.37%。医疗器械业务收入为6.87亿元,同比增长7.84%,保持了稳步增长态势。主营业务整体保持了平稳增长。

创新药研发进展与未来增长点

京新药业积极推进“创仿结合”进程,多个创新药项目取得重要进展,有望为公司带来新的业绩增长点。

- 地达西尼胶囊: 作为公司1类创新药,已于2024年底进入医保谈判,预计后续有望进一步放量,成为公司重要的收入来源。

- JX11502MA胶囊: 针对精神分裂症的创新药,其II期临床试验已接近尾声,进展顺利。

- 康复新肠溶胶囊: 治疗溃疡性结肠炎的改良型新药,II期临床试验进展顺利。

- JX2201胶囊: 治疗Lp(a)血症的1类创新药,已于2025年3月启动I期临床试验,标志着该项目进入新的研发阶段。

- 盐酸卡利拉嗪胶囊: 治疗精神分裂症的药物,已完成III期临床试验,即将正式提交上市申请,有望在不久的将来获批上市。

- 盐酸考来维仑片: 治疗高胆固醇血症的药物,III期临床试验正在顺利进行中。

这些创新药的研发进展,特别是地达西尼胶囊的医保准入和盐酸卡利拉嗪胶囊的上市申请,预示着公司未来在精神神经、心脑血管和消化等核心治疗领域将拥有更强的市场竞争力和增长潜力。

财务预测与估值展望

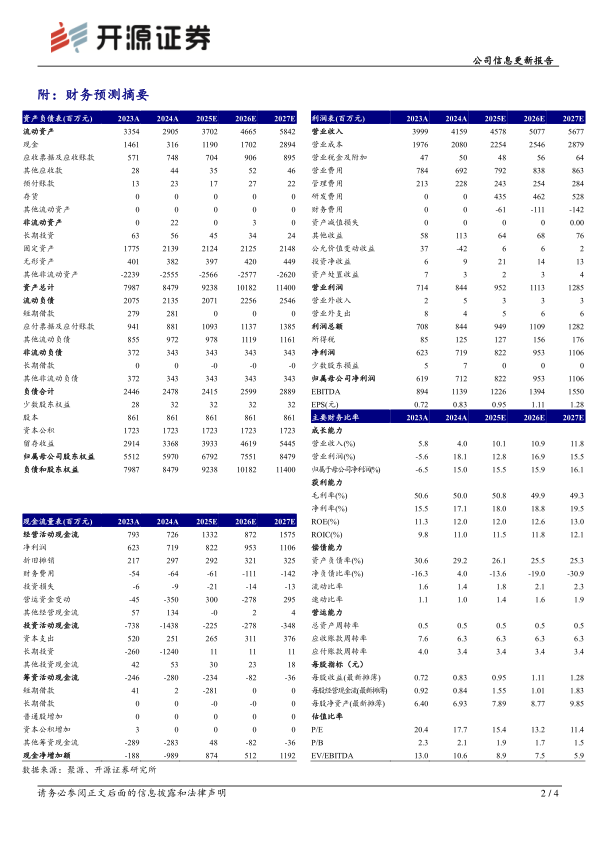

根据开源证券的财务预测,京新药业在未来几年将持续保持增长。

| 指标 |

2023A |

2024A |

2025E |

2026E |

2027E |

| 营业收入(百万元) |

3,999 |

4,159 |

4,578 |

5,077 |

5,677 |

| YOY(%) |

5.8 |

4.0 |

10.1 |

10.9 |

11.8 |

| 归母净利润(百万元) |

619 |

712 |

822 |

953 |

1,106 |

| YOY(%) |

-6.5 |

15.0 |

15.5 |

15.9 |

16.1 |

| 毛利率(%) |

50.6 |

50.0 |

50.8 |

49.9 |

49.3 |

| 净利率(%) |

15.5 |

17.1 |

18.0 |

18.8 |

19.5 |

| ROE(%) |

11.3 |

12.0 |

12.0 |

12.6 |

13.0 |

| EPS(摊薄/元) |

0.72 |

0.83 |

0.95 |

1.11 |

1.28 |

| P/E(倍) |

20.4 |

17.7 |

15.4 |

13.2 |

11.4 |

| P/B(倍) |

2.3 |

2.1 |

1.9 |

1.7 |

1.5 |

预计2025年至2027年,公司营业收入将分别增长10.1%、10.9%和11.8%,归母净利润将分别增长15.5%、15.9%和16.1%。净利率和ROE预计也将保持稳步提升。基于这些积极的财务预测和公司未来的增长潜力,开源证券维持对京新药业的“买入”评级。

风险因素提示

报告提示了京新药业可能面临的风险,包括:

- 集采降价的风险: 药品集中采购政策可能导致产品价格下降,影响公司盈利能力。

- 药品研发失败的风险: 创新药研发周期长、投入大,存在研发失败或上市不及预期的风险。

- 产品竞争加剧的风险: 医药市场竞争激烈,现有产品和新产品都可能面临市场竞争加剧的挑战。

总结

京新药业在2024年展现出稳健的经营态势和显著的盈利能力提升,营业收入和归母净利润均实现增长,特别是扣非归母净利润增速超过20%,反映了公司核心业务的强劲表现。这得益于公司成品药营销改革的持续深化,有效控制了销售费用,并推动了成品药业务的良好增长。同时,医疗器械业务也保持了稳步发展,进一步优化了公司的业务结构。

在创新方面,京新药业积极推进“创仿结合”战略,多个创新药项目取得关键进展。特别是1类创新药地达西尼胶囊已进入医保谈判,有望在未来贡献显著增量。此外,针对精神分裂症、溃疡性结肠炎和高胆固醇血症等多个疾病领域的创新药研发进展顺利,为公司中长期发展奠定了坚实基础。

基于对公司存量业务的稳中提质和创新药带来的新增量,开源证券上调了对京新药业未来三年的盈利预测,并维持“买入”评级。尽管存在集采降价、研发失败和市场竞争加剧等风险,但公司在经营策略、营销改革和创新研发方面的积极布局,使其具备持续增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用