开立医疗(300633)

事件:

2022年8月23日,公司发布2022年半年报:2022年上半年实现营业收入8.36亿元,同比增长30.00%;实现归母净利润1.75亿元,同比增长60.33%;实现扣非归母净利润1.63亿元,同比增长78.38%;经营活动产生的现金流净额为1.50亿元,同比增长92.17%。二季度实现营业收入4.65亿元,同比增长28.80%;实现归母净利润1.24亿元,同比增长69.72%;实现扣非归母净利润1.14亿元,同比增长79.61%。

点评:

规模效应促进利润增速明显,降本增效成果显著

2022年H1公司毛利率为65.22%,同比下降0.37pcts,随着公司高端产品放量,占比提升,整体毛利率有望稳中有升。净利率为20.93%,同比提升3.96pcts;销售费用率为22.28%,同比下降3.44pcts;管理费用率为5.11%,同比下降1.33pcts,由于公司财务规模效应显现,费用率随着收入的快速增长而下降。2022H1公司经营现金流净额为1.50亿元,同比增长92.17%,主要因销售商品、提供劳务带来的现金增加所致。

超声业务收入稳健增长,内镜设备业务收入保持较高增速

分产品看,1)彩超:2022年H1收入5.43亿元,同比增长25.59%。公司高端产品结构持续优化,2022年H1公司高端彩超60平台收入占超声业务比重显著提升,超声产品在国内三级医院市占率明显提高,受益于医疗新基建和高端超声产品放量,未来业绩有望保持良好增速。2)内窥镜及镜下治疗器具:2022年H1收入2.72亿元,同比增长51.47%。公司高端内镜产品HD-550系列成为销售主力,销量占内镜整体收入60%以上。硬镜方面,公司先后上市2k高清硬镜、4k硬镜系统等产品,反馈良好。

研发加码,持续推出新产品,丰富高端产品布局

2022年H1公司研发投入总额为1.57亿元,同比增长24.16%。公司S50、S60、P60等高端超声产品已获得FDA注册及CE认证,我们预计公司血管内超声、新一代超声平台将在2022年下半年有望陆续获批。公司环阵超声内镜、光学放大内镜、刚度可调内镜等具备高端功能,我们预计2022年下半年,凸阵超声内镜、新一代腔镜系统有望进一步推向市场。

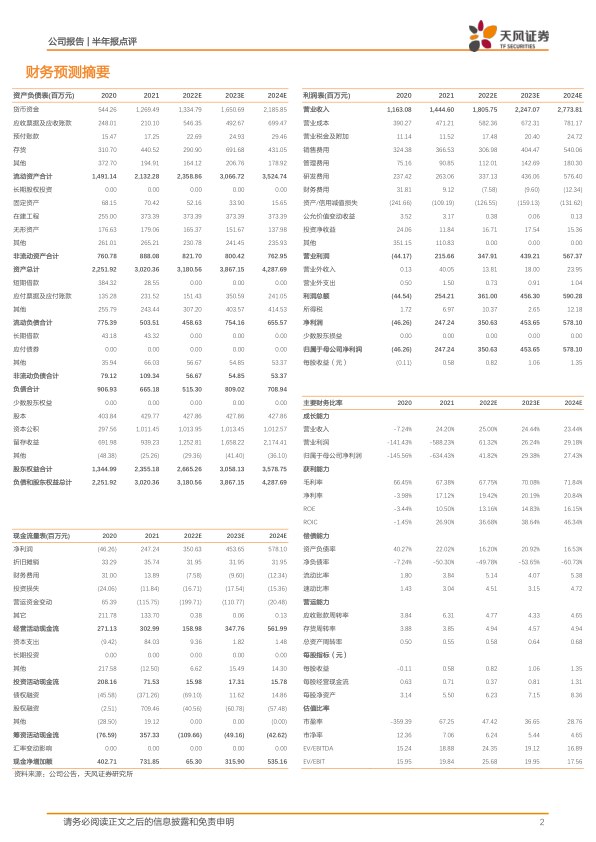

盈利预测:考虑未来高端产品放量和持续的规模效应有望提升公司盈利能力,我们预计公司2022-2024年营业收入分别为18.06/22.47/27.74亿元(前值为18.56(2022E)/23.27(2023E)亿元),归母净利润分别为3.51/4.54/5.78亿元人民币(前值为2.91(2022E)/3.82(2023E)亿元),维持“买入”评级。

风险提示:产品研发不及预期;营销团队稳定性风险;疫情反复的风险;新产品获批及市场推广进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用