澳华内镜(688212)

投资要点

中报业绩超预期:公司发布2023年中报,2023H1实现收入2.89亿元(+73%,同比增速,下同)、归母净利润0.38亿元(+651%)、扣非归母净利润0.33亿元(+2034%);2023Q2单季度实现收入1.64亿元(91%)、归母净利润0.22亿元(1197%)、扣非归母净利润0.17亿元(9024%)。2023H1业绩增长超预期,主要因为公司持续加强AQ-300营销推广,实现快速放量,带动公司业绩高速增长。公司归母净利润及扣非归母净利润增长幅度较大,主要系上年同期基数较低所致。

营销体系+学术推广助力,AQ-300放量表现亮眼。分业务来看,2023H1公司内窥镜产品收入2.85亿元(+71%),内窥镜维修服务收入0.04亿元(+280%),业绩实现快速增长。其中,内窥镜产品收入中内窥镜设备收入2.77亿元(+80%),内窥镜诊疗耗材收入0.08亿元(-40%)。公司持续加快营销体系建设,截至2023H1,已建立广东、河南、安徽等16个营销分公司,并建立33个营销服务网点,有效提升公司产品覆盖面。同时,上半年持续推进多场学术推广活动,围绕AQ-300系列开展了一系列专题活动(内镜培训班、案例分享、规范化诊疗讲座等)。得益于营销体系搭建+学术推广助力,公司AQ-300实现快速放量,我们预计未来随着临床端对国产产品认可度提升,国产政策倾斜下AQ-300将维持快速增长,加速进口替代。

持续加大研发投入,产品加速迭代增强竞争力。2023H1公司研发投入6960.15万元(+89%),且拥有研发人员229人,占公司总人数24%,研发人员队伍不断壮大。2023H1公司结合临床端的反馈,对AQ-300系列进行持续的迭代,改善操控性能、操作手感、稳定性等多方面性能,获得终端认可。同时,推出全新十二指肠内镜,视野更清晰,便于后续操纵,不断丰富AQ-300配套的镜体种类,提高产品竞争力。

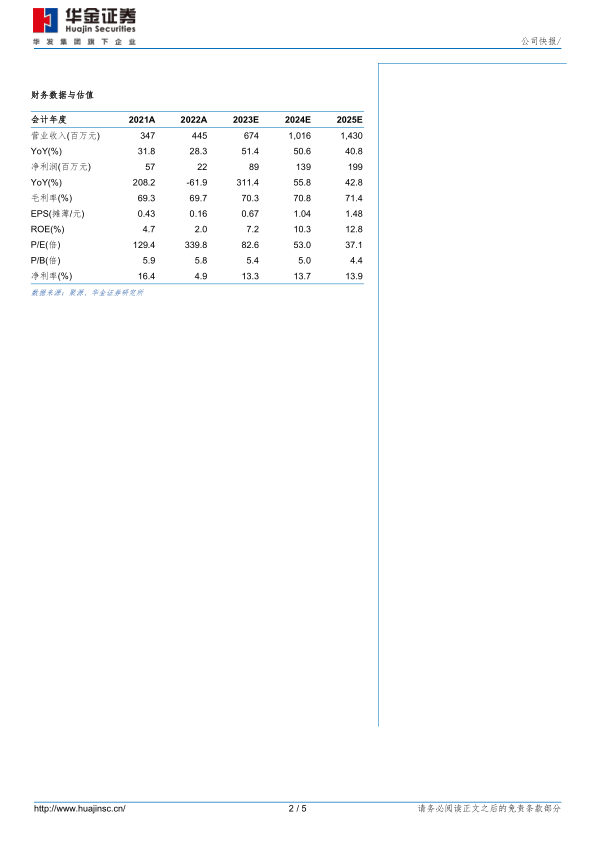

投资建议:我们维持盈利预测,预计公司2023-2025年归母净利润分别为0.89/1.39/1.99亿元,增速分别为311%/56%/43%,对应PE分别为83/53/37倍。考虑到公司重磅产品AQ-300快速放量,公司业绩预计将持续高增长,维持“增持”建议。

风险提示:产品销售不及预期风险,市场竞争加剧风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用