澳华内镜(688212)

投资要点

事件:公司发布2022年年报,实现收入4.5亿元(+28.3%),实现归母净利润0.2亿元(-61.9%),实现扣非归母0.1亿元(-79.7%)。经营活动现金流净额-0.4亿元(-163.3%)。同日,公司公布2023年一季度报告,实现收入1.3亿元(+53.8%),实现归母净利润1655万元(+385.7%),实现扣非归母1592万元(+806.6%)。经营活动现金流净额-3080万元(+0.46%)。业绩符合预期。

22年后半年收入大幅提速,销售和研发投入大增影响短期利润。分季度收入看,22Q1/Q2/Q3/Q4单季度收入分别为0.8/0.9/1.1/1.6亿元(+13.8%/+14.1%/+38%/+39.5%),疫情影响逐渐减弱,实现收入大幅提速。从盈利能力看,全年毛利率69.7%(+0.4pp),基本稳定。四费率68.8%(+12.8pp),其中销售费用率29.6%(+8.6pp),主要为上市的AQ-300做市场营销的准备;研发费用率21.7%(+7.5pp),公司加大研发投入,此外公司股份支付费用亦导致上述费用的增加;财务费用率下降1.9pp,主要因大额存单的利息收入增加。

AQ-200推成出新,海外市场亦有所回暖。从产品角度,内窥镜设备为公司核心业务,AQ-200系列占比预计超过45%,2022年5月份推出AQL-200L全新一代智能多光谱内镜,有望进一步加强AQ-200系列的竞争优势,为23年贡献业绩。从区域维度,全年海外收入增速为3.9%(+3.4pp),有所回暖,国内增速延续高增长态势。

国产软镜设备龙头有望受益于进口替代,AQ-300放量在即。软镜在临床诊疗场景中广泛使用,国内胃镜、肠镜诊疗开展率和内镜医师数量均有提升空间,目前软镜行业国产化率仅为5-10%,日本企业奥林巴斯、富士、宾得占据90%以上的份额,公司作为国产龙头,2019年国内市场份额提升到3%,随着年底新一代旗舰产品AQ-300的上市推广,后续有望持续受益于进口替代。公司目前已大力布局国内经销商团队进行后续对AQ300的全面推广,预计2023年将是AQ300全面放量的一年。

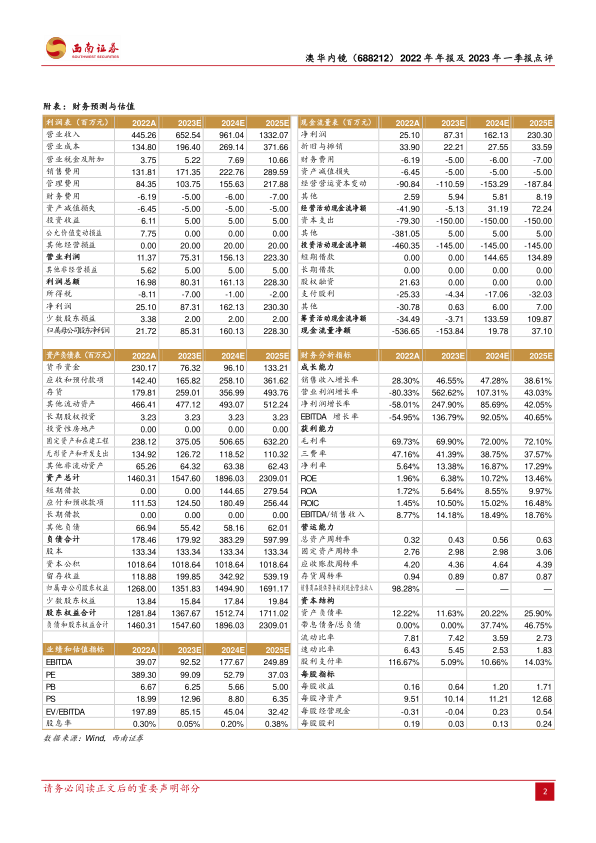

盈利预测和估值:预计2023-2025年归母净利润分别为0.9、1.6、2.3亿元,对应EPS为0.64、1.2、1.71元,对应PE为99、53、37倍。

风险提示:研发失败、AQ300销售不及预期、疫情反复、竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用