太极集团(600129)

投资要点

业绩总结: 公司发布 2022 年半年报,实现营业收入 71.9 亿元(+11.5%);归母净利润 1.2 亿元(+61.4%),扣非后归母净利润 1.8亿元(+112.5%)。

收入端:工业聚焦核心品种,毛利率大幅提升。 1)工业:收入 45.5 亿元,同比增长 12.5%,其中中药同比增长 25.1%,化药同比增长 4.8%,前十大重点产品同比增长 36.1%。藿香正气口服液收入 10 亿元(+79%)、益保世灵收入 8.1亿元(+18%)、洛芬待因缓释片(思为普)收入 2.4 亿元(+20%)、急支糖浆收入 2.1亿元(+63%)、小金片收入 1.9亿元(+20%)、通天口服液收入 1.2亿元(+44%)、鼻窦炎口服液收入 1 亿元(+49%)、盐酸吗啡缓释片(美菲康)收入 1.2亿元(+11%)。工业毛利率达到 63.2%,同比提升 7.2pp,因其削减低毛利品种,并且高毛利大品种的收入占比有所提升。 2)商业: 2022H1 商业板块实现收入 40.8亿元(+7.3%),主要系公司医药商业板块整合升级。以市场需求为导向,积极调整布局,加大与品牌厂家合作力度。同时,进行数字化赋,逐步推进“加盟+直营”一体化管理,并在管理、培训、品种、服务等方面赋能加盟药房以提升加盟药房黏性。

Q2 业绩持续改善,现金流改善明显。 Q1/Q2 收入分别为 35.1 亿元(+6.3%)/36.8 亿元( +17%)。 Q1/Q2 归母净利润分别为 0.2 亿元( -20%) /1 亿元(+100%)。 Q1/Q2 扣非后归母净利润分别为 0.7 亿元(+104.6%) /1.1 亿元(+118%)。从费用端来看: 2022H1 销售费用率为 34%(+2.8pp),主要系公司加大产品的宣传推广力度,开发新品种。从长期来看随着公司收入体量快速增长,销售费用率有望控制在合理区间。管理费用率为 5.1%( -0.7pp),主要系公司费用管控的当,随着管理部门和人员精简;财务费用率为 1.2%( -0.4pp),主要系公司处置资产偿还借款,利息支出大幅减少。我们预计随着公司非主营业务资产逐步处置,财务费用还有大幅下降空间。经营性现金流 3.2亿,去年同期仅 0.2 亿,现金流改善显著。

十四五规划有序推进,全年增长可期。 2022年营业收入力争同比增长 15%,其中医药工业 2022 年力争收入同比增长 18%,藿香正气口服液、急支糖浆等战略性品种目标增速 50%,益保适灵、美菲康、通天口服液、鼻窦炎口服液、洛芬待因缓释片、小金片目标持续增长 30%。公司通过内生发展加外延扩张,力争“十四五”末营业收入达到 500 亿元。从内生增长来看,预计 2022-2025 年工业板块收入端复合增速达到 25%-30%,净利润率有望恢复到 10%,预计2025 年工业贡献净利润 15-20亿元。

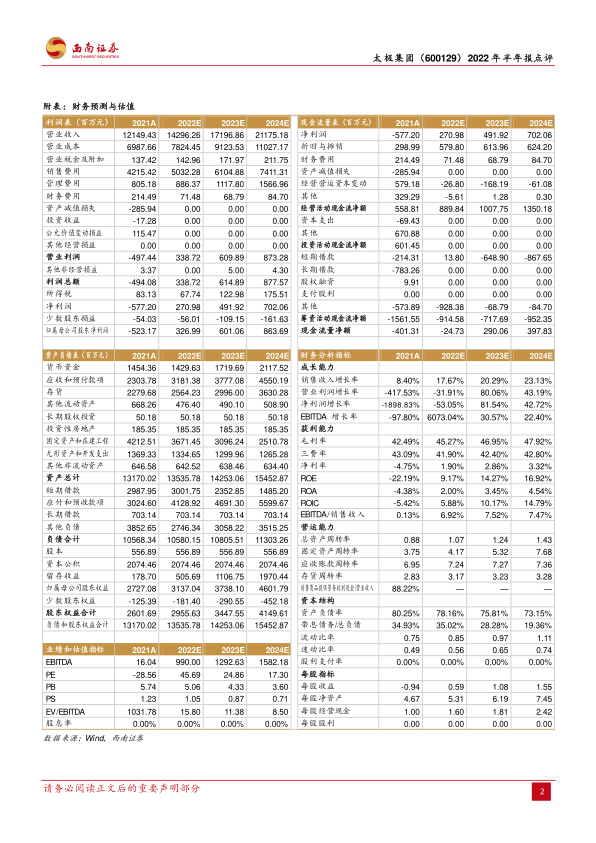

盈利预测与投资建议。 鉴于国药入主太极带来经营业绩快速改善,预计 2022-2024 年归母净利润分别为 3.3 亿元和 6 亿元和 8.6 亿元,对应 PE 分别为 46倍、 25 倍和 17倍, 维持“买入”评级。

风险提示: 费用管控不及预期、核心品种销售不及预期、处置土地资产不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用