中心思想

本报告对丽珠集团2019年业绩进行了分析,并维持“增持”评级。

业绩增长与未来发展

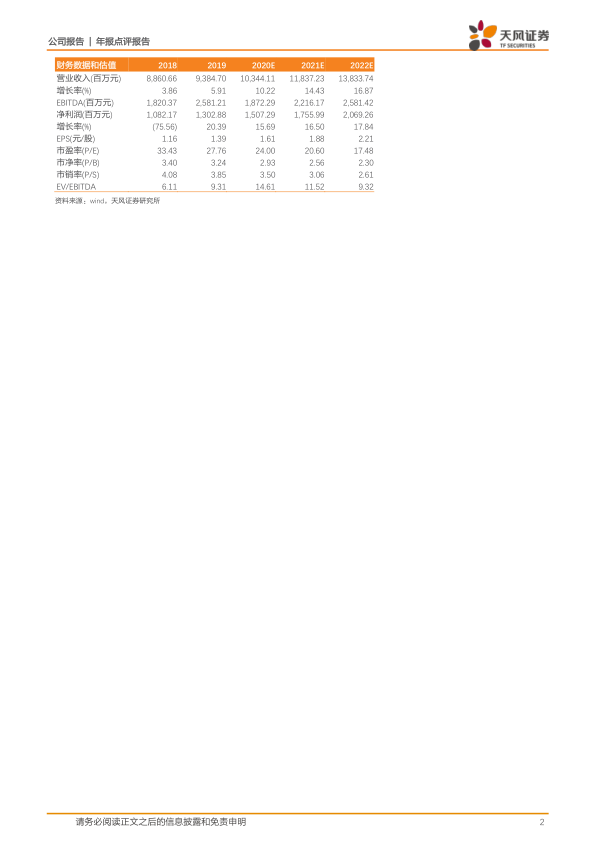

丽珠集团2019年业绩稳健增长,归母净利润同比增长20.39%。看好公司未来持续发展,通过已有产品艾普拉唑等持续发力和在研管线产品的上市放量,公司有望实现快速发展。

核心品种发力与激励计划

艾普拉唑系列快速增长,中药板块对营收影响逐渐减弱。公司发布中长期事业合伙人持股计划,有利于对核心员工进行激励,和公司共同发展进步。

主要内容

2019年业绩回顾

2019年,丽珠集团实现营收93.85亿元,同比增长5.91%;归母净利润13.03亿元,同比增长20.39%;扣非归母净利润为11.92亿元,同比增长25.79%。经营性现金流17.67亿元,同比增加39.41%。

盈利能力分析

公司成本占比有所下降,2019 年毛利率 63.86%,同比+1.78 个 pp,费用不断优化,销售费用率、管理费用率分别为32.96%、6.71%,同比-3.91、+0.54个pp,净利率15.57%,同比+2.23个 pp,盈利能力不断提升。

各业务板块表现

2019 年,公司各主营业务中化学制剂收入 49.3 亿元,同比+16.35%,毛利率77.4%,同比-1.06pp,其中消化道、促性腺素、抗微生物药物收入同比分别提升 40.7%、13.0%、11.8%和 3.6%,消化道重点产品艾普拉唑系列实现持续放量,收入 9.74 亿元,同比+65.65%,促性激素领域重点产品醋酸亮丙瑞林微球和尿促卵泡素分别收入9.26、6.26亿元,同比+21.75%、+5.72%,为化学制剂增长做出主要贡献。其他化学制剂收入下滑11.6%;原料药及中间体实现收入23.5亿元,基本保持平稳,毛利率大幅增加 7pp,盈利能力增强,其中阿卡波糖、苯丙氨酸等产品均实现了稳健增长;中药制剂收入 12.8 亿元,同比-16.4%,收入占比 13.75%,相比 2018年的17.37%下降明显,鼠神经和参芪扶正收入下降带来的边际影响减弱;诊断试剂及设备收入7.5亿元,同比+8.2%。

研发投入与项目进展

公司 2019 年加大研发力度,全年研发费用同比提升 33.5%,研发费用率 7.81%,同比增加 1.61pp。公司在研项目众多,化学制剂中注射用丹曲林钠、布南色林片、醋酸奥曲肽微球(1个月)、注射用重组人绒促性素申报生产,重组人源化抗人IL-6R单克隆抗体注射液已完成I期临床,正在进行 III期临床试验;原料药与中间体中,奥利万星、特拉万星、达巴万星正在准备注册申报;诊断试剂及设备中,化学发光平台的全自动60速单人份化学发光、结核病毒感染T细胞检测试等已完成临床试验,进入注册阶段,分子核酸平台的HCV核酸检测试剂、HBV核酸检测试剂、HBV核酸检测试剂(一步法)产品已完成临床,进入注册阶段,自免多重平台的肌炎相关自身抗体检测试剂盒(磁条码免疫荧光法)、血管炎相关自身抗体检测试剂盒(磁条码免疫荧光法)已完成临床,进入注册阶段。

中长期事业合伙人持股计划

公司2019年12月发布《中长期事业合伙人持股计划(草案)》,参与对象为对公司整体业绩和中长期发展具有重要作用的公司核心管理人员,构建新的长期激励机制,持股计划的专项基金制度有效期十年,以 2019 年至 2028年作为考核年度,资金来源为公司计提的专项基金、员工的合法薪酬或法律、法规允许方式自筹的资金。其中专项基金以每年实现的净利润复合增长率作为考核指标,增长率以 15%、20%为截点,超额累进计提的比例为25%和35%。

盈利预测与投资评级

考虑公司艾普拉唑系列等持续放量,略微上调公司业绩预期,由2020/2021 的14.8/17.2亿元至2020-2022年的15.1/17.6/20.7亿元,增长率为15.7%、 16.5%、17.8%,EPS分别为1.61/1.88/2.21元,对应PE为24/21/17倍,看好公司已有产品的持续放量和创新药布局,维持“增持”评级。

总结

业绩增长与核心品种

丽珠集团2019年业绩稳健增长,主要得益于艾普拉唑等核心品种的持续发力。公司在化学制剂、原料药及中间体、诊断试剂及设备等业务板块均取得不同程度的增长。

研发投入与激励计划

公司加大研发投入,多个在研项目取得进展。中长期事业合伙人持股计划的推出,有助于激励核心员工,促进公司长期发展。维持“增持”评级,看好公司未来发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用