信立泰(002294)

收入端实现稳健快速增长

公司2024年营业收入40.12亿元(+19.22%),归母净利润6.02亿元(+3.71%),扣非净利润5.7亿元(+8.43%),经营现金流净额11.86亿元(+41.32%)。对应2024Q4营业收入10.11亿元(+11.23%),归母净利润0.92亿元(-8.96%),扣非净利润0.73亿元(-27.62%)。公司收入端在创新药的持续放量下实现良好增长,利润端因为费用持续投入增速平缓。

创新药贡献持续加大

公司制剂业务实现收入31.92亿元(+20.43%),毛利率为78.98%(+0.60pct),制剂管线中创新药贡献持续加大。主力品种信立坦凭借在基层市场的渗透和推广,实现快速稳健增长。恩那罗2024年实现核心医院加速准入,2025年有望加速放量。复立坦和信立汀2024年成功上市并通过国谈纳入医保,预计今年开始逐步放量。公司原料及中间体业务实现收入4.12亿元(-0.37%),毛利率为30.19%(+18.28pct)。医疗器械业务实现收入3.05亿元(+41.68%),毛利率为81.30%(+6.39pct),Maurora®支架已累计植入超过5万条,并保持高增长态势。

研发管线丰富,高血压领域优势突出

公司2024年全年研发投入10.17亿元,占营收比重25.35%。在研管线中,4个产品处于报产阶段,S086(高血压)已通过技术审评,恩那度司他片(血液透析、腹膜透析CKD患者的贫血适应症)、SAL0108(阿利沙坦酯吲达帕胺)、生物药SAL056(长效特立帕肽)正在CDE审评中;S086(慢性心衰)已完成III期临床全部患者入组工作,进入随访期,SAL003(PCSK9单抗)正在III期随访阶段,预计今年报产,S086/苯磺酸氨氯地平复方制剂(SAL0130)已完成一项联合给药的III期入组,正在随访阶段;另一项联合给药的III期临床也正开展入组工作。JK07国际多中心II期临床进展顺利,中期数据良好,已启动高剂量组的患者入组。公司未来三年预计每年都有产品上市,创新药板块收入有望持续快速增长。

公司在高血压领域深耕多年,具备专业学士推广能力,今年S086和SAL0108成功上市后公司将拥有4款高血压产品,能够匹配不同高血压细分领域患者需求。肾科、代谢等领域的科室推广工作也在加强发展,未来信立泰在慢病领域的品牌力有望不断增强。

盈利预测与投资建议:

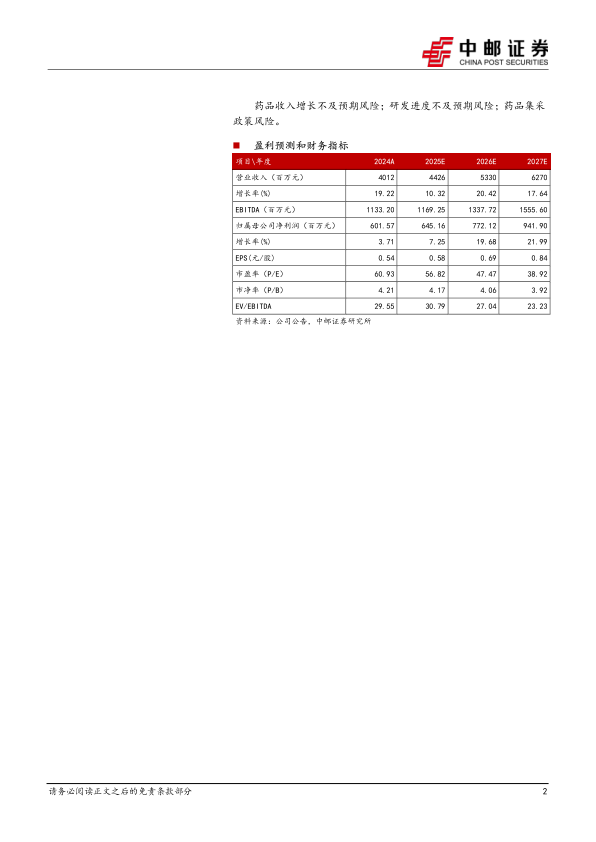

我们预计公司2025-2027营收分别为44.26、53.30、62.70亿元,归母净利润分别为6.45、7.72、9.42亿元,对应PE分别为56.82、47.47和38.92倍。维持推荐,给予“买入”评级。

风险提示:

药品收入增长不及预期风险;研发进度不及预期风险;药品集采政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用