中心思想

本报告对上海医药(601607)2020年半年度报告进行了分析,核心观点如下:

-

业绩稳步增长,盈利能力提升: 公司上半年在疫情影响下,利润端仍实现正增长,盈利能力进一步提升,经营性现金流显著好转。

-

医药工业与商业协同发展,海外市场取得突破: 医药工业积极拓展海外市场,出口额大幅增长;医药商业持续推进互联网医疗布局,引入多个进口总代品种。

-

研发投入加大,成果显著: 公司研发费用投入持续提升,多个品种通过仿制药一致性评价,并积极推进新药临床试验。

主要内容

上半年稳步回升,表现可圈可点

-

业绩表现: 2020年上半年,上海医药实现营业收入871.65亿元,同比下滑5.84%;实现归母净利润24.43亿元,同比增长6.84%。单季度来看,Q2收入468.58亿元(+0.62%),归母净利润14.05亿元(+21.1%)。

-

盈利能力: 上半年公司销售毛利率与销售净利率分别为15.04%、3.31%,分别同比增长0.69、0.33个百分点,整体盈利能力上升。经营性现金流净额为37.06亿元(+83.2%)。

医药工业海外市场成功实现突破,医药商业继续推进互联网医疗布局

-

医药工业: 实现收入116.75亿元(-2.24%),毛利率58.55%,同比增长0.79个百分点。60个重点品种收入65.47亿元(-3.00%),重点品种平均毛利率71.69%。海外市场出口总额达5亿以上,是去年同期3倍多。

-

医药商业: 分销业务实现收入754.51亿元(-5.91%),毛利率7.08%;医药零售实现收入37.68亿元(-1.79%),毛利率13.68%;疫苗销售收入21.77亿元(+49%)。引入8个进口总代品种,上药云健康B轮融资持续推进,对接多家互联网医院。

研发投入持续提升,上半年成果显著

-

研发投入: 报告期内公司研发费用投入6.77亿元,同比增长19.96%。

-

研发成果: 7个品种(7个品规)通过了仿制药一致性评价,获批一致性评价产品累计增加到13个品种(16个品规)。多个新药临床试验申请已受理或完成,并与其他公司达成合作开发协议。

估值与评级

-

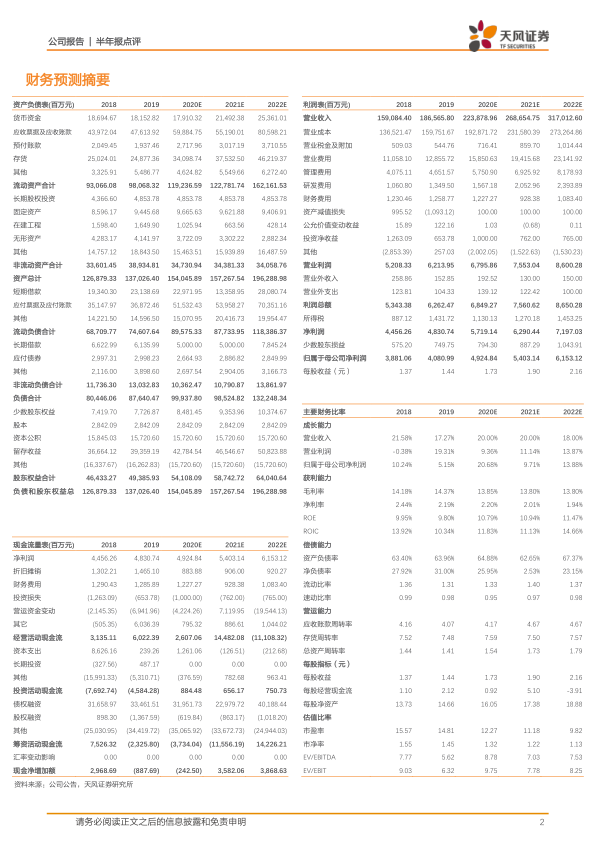

盈利预测: 预计2020-2022年净利润为49.25/54.03/61.53亿元。

-

投资评级: 维持“买入”评级。

风险提示

- 药品降价风险

- 一致性评价推进不及预期

- 研发风险

- 市场拓展不及预期

- 应收账款计提坏账准备等风险

总结

上海医药2020年上半年在疫情影响下,依然实现了稳步回升,表现可圈可点。公司在医药工业和商业板块协同发力,积极拓展海外市场,并持续加大研发投入,成果显著。维持“买入”评级,但需关注药品降价、研发风险等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用