东阿阿胶(000423)

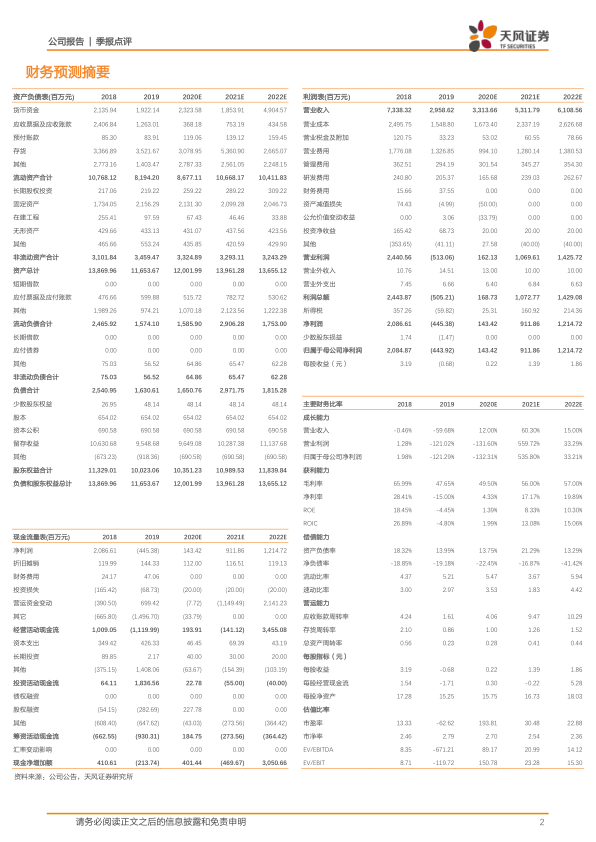

前三季度收入同比-27.9%,扣非后归母净利润同比-141.94%公司发布 2020 年三季报:前三季度实现收入 20.41 亿元,同比-27.9%,归母净利润-2098.33 万元,同比-110.04%,扣非后归母净利润-5844.06 万元,同比-141.94%,非经常性损益主要为政府补助及投资收益等。单三季度实现收入 9.45 亿元,同比+0.6%,归母净利润 6303.67 万元,同比+295.58%,扣非后归母净利润 4682.11 万元,同比+1124.44%。 公司收入和业绩改善明显,Q3 收入环比提升 43.8%,Q2 环比提升 50.2%,扣非后归母净利润由Q2 的-1145.22 万元转正至 Q3 的 4682.11 万元,环比明显提升,业绩拐点来临。公司经营性现金流净额为 0.31 亿元,同比+102.87%,现金流情况明显改善。

前三季度公司毛利率为 47.23%,同比-7.64 个 pp,期间费用率为 46.43%,同比+1.18 个 pp。其中销售费用率为 29.88%,同比-1.31 个 pp,管理费用率为 11.34%,同比+4.35 个 pp,财务费用率为-0.14%,同比-1.28 个 pp。净利率为-1.02%,同比-8.35 个 pp,预计随着公司库存出清,经营有望恢复进入良性轨道。

前三季度研发费用为 1.09 亿元,同比-35.02%,研发费用率为 5.35%,同比-0.59 个 pp。公司持续开展东阿阿胶和复方阿胶浆核心功效的创新研究。首次阐明了阿胶补血的作用机制、活性糖肽的物质基础以及阿胶对肺损伤保护的作用机制;开展阿胶治疗孕妇地中海贫血的原创性研究;首次开展了复方阿胶浆用于登革热致血小板减少症和癌因性疲乏治疗的临床研究。此外,基于活性组分研究,开发了东阿阿胶粉、阿胶速溶块、含化速溶颗粒等新产品 20 余种,推动阿胶产品结构调整及产业升级。

疫情下开拓营销渠道,拉动阿胶、复方阿胶浆渠道库存消化

公司坚持以消费者为中心,由传统营销向数字化营销转型,围绕顾客运营配衬组织,开展内容创作、社群运营和直播等系列活动;上市新产品东阿阿胶牌“阿胶粉”,开创“阿胶粉+”消费场景,借助场景营销,丰富互动体验,持续拓展新客群;与医药电商平台深度合作,形成线上线下联动,实现线上销售创新突破式增长;优化渠道和拓展终端,采取一系列面对消费者的举措,拉动阿胶、复方阿胶浆渠道库存消化,维护市场秩序。

看好公司未来发展,维持“买入”评级

公司去年由于库存积压造成业绩下滑, 加之新冠疫情影响, 我们调整盈利预期,由之前的 20/21 年净利润为 3.33/5.91 亿元调整至 20/21/22 年分别为1.43/9.12/12.15 亿元,对应 EPS 分别为 0.22/1.39/1.86 元, 看好公司未来发展,维持“买入”评级。

风险提示:消费需求多元化,企业面对转型压力和风险;阿胶行业标准出台尚在推进;假冒伪劣产品存在;原料驴皮紧缺;市场推广、销量低于预期等

微信扫一扫-立即使用

微信扫一扫-立即使用