百利天恒(688506)

事件:

近日公司发布2024年年度业绩公告,并召开电话会议更新业务进展。

观点:

公司业绩大幅增长,实现扭亏为盈。2024年公司实现收入58.23亿元,同比增长936.31%,其中知识产权授权收入为53.32亿元,化药及中成药制剂收入为4.87亿元。公司收入大幅增长主要由于收到海外合作伙伴BMS基于BL-B01D1(EGFR×HER3双抗ADC)合作协议的8亿美元不可撤销、不可抵扣的首付款。2024年公司销售费用2.15亿元,同比减少14.58%;管理费用1.90亿元,同比增长63.22%;研发费用14.43亿元,同比增长93.34%,主要系试验检验费、材料费、职工薪酬增幅较大所致。2024年归母净利润为37.08亿元,较上年同期增长44.88亿元,实现扭亏为盈。截止2024年12月31日,公司现金及现金等价物为32.08亿元。

B01D1有望国内2025年底申报上市,海外首个3期有望25H1启动。公司全球首创的EGFR×HER3双抗ADC药物BL-B01D1已在中国开展9项实体瘤适应症的3期临床(其中5项纳入突破性治疗品种名单),有望于年底申报首个适应症的上市申请。海外方面,公司与BMS达成全球合作协议,于美国正在开展治疗NSCLC、晚期实体瘤等多项1/2期临床试验,并有望于2025H1启动首个3期临床。

DNA拓扑异构酶抑制剂和微管毒素两大ADC平台产品同时推进,管线梯队初步形成。公司已拥有14款处于临床阶段的候选药物,并且在全球开展70余项临床试验。公司具有BIC潜力的HER2ADC产品BL-M07D1已在国内开展2项3期临床,并在美国同步推进临床。BL-M11D1(CD33ADC)正在中美进行治疗复发/难治性急性髓系白血病(r/r AML)的1期临床研究。BL-M14D1(DLL3ADC)、BL-M08D1(TROP2ADC)以及两款基于微管毒素的ADC(分别是EGFR×HER3、HER2靶点)均已推进至临床阶段。多抗领域,公司四款产品处于早期临床阶段,其中GNC-038(CD3×4-1BB×PD-L1×CD19)开展了系统性红斑狼疮以及类风湿关节炎适应症的临床试验。此外,公司的EGFR×HER3双抗产品SI-B001以非小细胞肺癌为适应症的临床研究已进入3期阶段。

2025年重点关注B01D1海外1期临床的数据读出,以及首项海外3期临床的启动。1)国内进展:BL-B01D1有望2025年完成鼻咽癌、食管癌3期临床,并提交上市申请;2)海外进展:BL-B01D1的海外1期临床顺利推进,数据有望于2025年读出;此外,BMS有望于2025H1启动首个海外注册3期临床;3)数据催化:①BL-B01D1治疗SCLC、罕见突变NSCLC的POC数据有望于2025ASCO数据读出;②BL-B01D1联合奥希替尼一线治疗EGFR突变NSCLC的2期数据有望于2025年学术会议读出;③BL-M11D1(CD33ADC)用于r/r AML有望于2025ASH数据更新;4)2025年年内申报首个核药产品的IND。

投资建议:

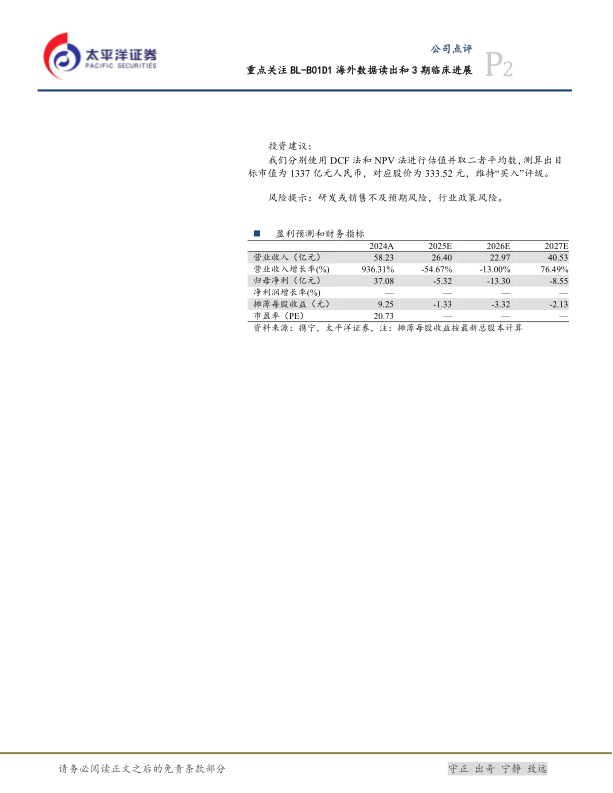

我们分别使用DCF法和NPV法进行估值并取二者平均数,测算出目标市值为1337亿元人民币,对应股价为333.52元,维持“买入”评级。

风险提示:研发或销售不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用