中心思想

业绩短期承压与未来增长潜力

凯莱英(002821.SZ)2024年业绩受高基数、新产能爬坡及研发投入加大等多重因素影响,短期内面临增长压力,营业收入和归母净利润同比下降。然而,公司在2024年第四季度展现出显著的业绩改善,营收和归母净利润均实现同比和环比双增长,预示着未来业绩回暖的积极信号。

订单驱动下的盈利能力改善与投资价值

尽管2024年整体盈利水平有所下降,但第四季度毛利率同比提升,显示盈利能力改善趋势。公司商业化项目储备充足,新签订单实现良好增长,尤其在欧美市场表现强劲,为未来业绩增长奠定了坚实基础。财信证券基于医药生物行业投融资回暖及公司订单增长态势,维持“买入”评级,并给出78.50-94.20元/股的目标价格区间,凸显其长期投资价值。

主要内容

2024年业绩表现与结构性分析

营收与净利短期承压,Q4显著回暖

凯莱英2024年实现营业收入58.05亿元,同比下降25.82%;剔除大订单影响后,常规业务同比增长7.40%。归母净利润为9.49亿元,同比大幅下降58.17%。业绩下滑主要原因包括:上年同期高盈利大订单收入的缺失;新兴业务、UK Sandwichsite和波士顿研发中心等新产能处于爬坡期,导致相关业务毛利率偏低;以及公司持续加大新技术研发投入和新业务培育,研发费用支出较多。

值得注意的是,公司2024年第四季度业绩表现亮眼,实现营业收入16.64亿元,同比增长15.41%,环比增长15.35%;归母净利润2.39亿元,同比大幅增长306.48%,环比增长12.99%,显示出明显的改善趋势。

客户与业务结构变化

从客户结构来看,2024年公司来自美国市场客户收入为33.71亿元,剔除大订单影响后同比增长18.41%;来自境内市场客户收入15.20亿元,同比增长2.63%;来自欧洲市场客户收入7.35亿元,同比增长101.33%。欧美客户贡献了常规业务主要的收入增量。

从业务结构来看,小分子CDMO业务实现收入45.71亿元,剔除大订单影响后同比增长8.85%;新兴业务实现收入12.26亿元,同比增长2.25%,主要受国内生物医药融资复苏不及预期的影响。

盈利能力与费用控制

毛利率波动与改善趋势

2024年公司整体业务毛利率为42.36%,同比下降8.80个百分点,主要系前期大订单盈利水平较高以及部分业务仍处于产能爬坡期。然而,2024年第四季度毛利率为39.26%,同比提升1.23个百分点,表明盈利能力已开始改善。

费用结构分析

2024年,公司销售费用率、管理费用率、研发费用率、财务费用率分别为4.19%、14.22%、10.59%、-5.70%。其中,销售费用率同比提升1.68个百分点,主要由于公司加速全球市场拓展,市场开拓相关费用增加;管理费用率同比提升4.14个百分点,主要由于收入规模下降;研发费用率同比提升1.54个百分点,反映公司持续投入新技术研发和新业务培育;财务费用率同比下降3.80个百分点,主要系利息收入增加及汇率波动所致。

商业化进展与订单增长态势

商业化项目储备充足

2024年,公司小分子CDMO业务新增8个商业化项目,全年交付的商业化项目达48个。根据在手订单情况,公司预计2025年小分子验证批阶段(PPQ)项目将达到12个,新兴业务验证批阶段(PPQ)项目将达到13个,显示公司已形成了充足的商业化订单储备。此外,公司成功助力国内重要客户GLP-1多肽项目通过动态核查,为2025年实现首个多肽项目商业化供货奠定了坚实基础。

新签订单强劲增长

2024年,公司累计新签订单同比增长约20.00%,其中,来自于欧美市场客户的订单增速超过公司整体订单增速水平。截至报告披露日,公司在手订单总额达到10.52亿美元,较上年同期增幅超过20.00%,为未来业绩增长提供了有力保障。

盈利预测与投资建议

财务预测与估值分析

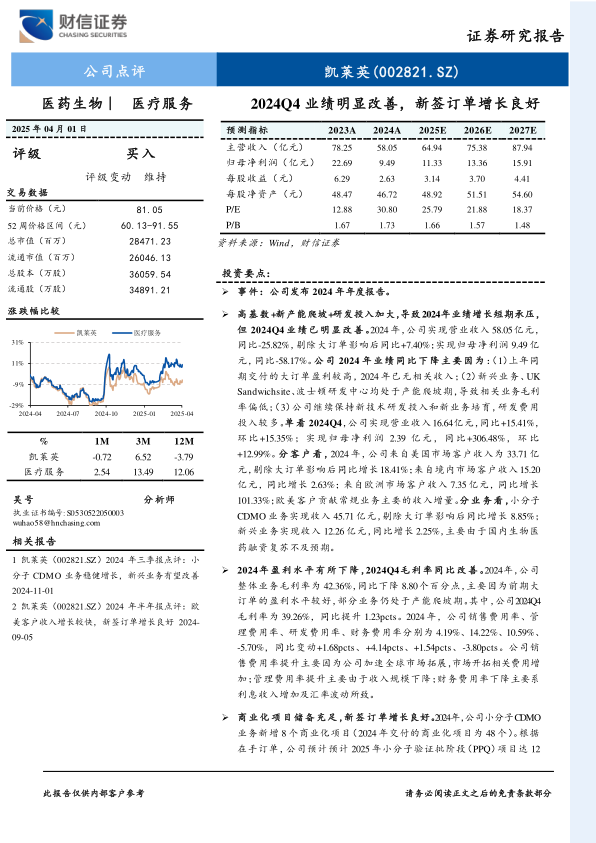

财信证券预计凯莱英2025-2027年归母净利润将分别达到11.33亿元、13.36亿元和15.91亿元,对应的每股收益(EPS)分别为3.14元、3.70元和4.41元。当前股价(81.05元)对应的市盈率(PE)分别为25.79倍、21.88倍和18.37倍。

投资评级与风险提示

考虑到医药生物行业投融资呈现回暖趋势,以及公司新签订单保持较快增长,业绩有望持续改善。与可比公司(药明康德、康龙化成、皓元医药)2025年平均PE 26.75倍相比,财信证券给予公司2025年25-30倍PE,对应的目标价格区间为78.50-94.20元/股,并维持“买入”评级。

同时,报告提示了多项风险,包括行业竞争加剧、行业政策变动、汇率波动、订单增长不及预期、人才流失以及中美贸易摩擦等。

关键财务数据概览

核心财务指标趋势

- 营业收入: 2023年78.25亿元,2024年降至58.05亿元,预计2025年回升至64.94亿元,2027年进一步增长至87.94亿元。

- 归属母公司股东净利润: 2023年22.69亿元,2024年降至9.49亿元,预计2025年回升至11.33亿元,2027年增长至15.91亿元。

- 销售毛利率: 2023年51.16%,2024年降至42.36%,预计2025年回升至43.15%,2027年进一步提升至44.55%。

- 净资产收益率(ROE): 2023年12.98%,2024年降至5.63%,预计2025年回升至6.43%,2027年提升至8.08%。

估值指标分析

- 市盈率(P/E): 2023年12.88倍,2024年升至30.80倍,预计2025年降至25.79倍,2027年进一步降至18.37倍。

- 市净率(P/B): 2023年1.67倍,2024年1.73倍,预计2025年1.66倍,2027年1.48倍。

总结

凯莱英在2024年面临业绩短期承压,主要受高盈利大订单缺失、新产能爬坡及研发投入增加等因素影响,导致营收和归母净利润同比下降。然而,公司在2024年第四季度展现出强劲的复苏势头,营收和归母净利润均实现显著增长,且毛利率同比改善,表明盈利能力正在逐步恢复。

公司在商业化项目储备方面表现出色,小分子CDMO和新兴业务均有充足的验证批项目,并成功推动GLP-1多肽项目进入商业化供货准备阶段。新签订单增长良好,尤其在欧美市场表现突出,累计新签订单和在手订单总额均实现超过20%的同比增长,为未来业绩增长提供了坚实保障。

财信证券预计公司2025-2027年归母净利润将恢复增长,并基于医药生物行业投融资回暖及公司订单的持续增长,维持“买入”评级,给出78.50-94.20元/股的目标价格区间。尽管存在行业竞争、政策、汇率波动等风险,但凯莱英凭借其充足的商业化项目储备和强劲的订单增长,有望在未来实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用