恩华药业(002262)

报告期内公司实现营业收入186,502.34万元,同比增长25.81%;利润总额47,817.11万元,同比增长17.26%; 归属于上市公司股东的净利润41,090.55万元, 同比增长16.46%; 归属于上市公司股东的扣除非经常性损益的净利润41,628.60万元,同比增长17.50%; 基本每股收益0.41元,同比增长17.14%。

核心产品高速增长,推动公司业绩稳定增长。 报告期内,公司麻醉类产品实现营业收入86,639.86万元,同比增长63.43%;毛利率90.91%,较去年同期下降了0.62个百分点。 精神类产品实现营业收入54,322.99万元,同比减少4.77%;毛利率83.34%,较前值上升了0.12个百分点。 公司2020全年麻醉类产品受新冠疫情影响我国手术数量大幅下滑, 导致药品销量下滑导致。 随着我国疫情形势逐渐缓和,公司核心产品恢复明显,麻醉类药品销量已超过2019和2020同期水平。公司麻醉类产品的高速增长,带动了公司整体业绩平稳增长。

研发力度持续加大,为同期历史最高。 报告期内, 公司研发费用为15,657.07万元, 同比增长53.94%。目前公司在开展中的研发项目共计70个,包括15项创新药项目、 38项仿制药在研项目和19项一致性评价项目。一致性工作方面,报告期内,公司盐酸右美托咪定注射液等4个产品通过一致性评价工作,预计下半年仍有产品陆续获批一致性评价。创新药研发方面,公司麻醉镇痛药TRV-130注射液已进入Ⅲ期桥接临床试验阶段。 公司研发力度近年来持续加大, 2021H研发费用为公司上市以来历史同期最高水平,随着公司各项项目逐渐步入成熟,未来公司有望迈入研发收获期,进一步丰富产品管线,优化产品结构,提升公司市场空间,增厚公司业绩。

好欣晴IPO工作稳步推进。 公司联营公司江苏好欣晴积极布局互联网医疗服务产业, 利用新冠疫情快速开展自身互联网医疗业务。目前好欣晴IPO工作正在有条不紊持续推进,公司表示目前已与多家基金开展对接工作,2021Q3将完成2亿规模融资,未来如好欣晴IPO成功, 将有望提升公司投资收益。

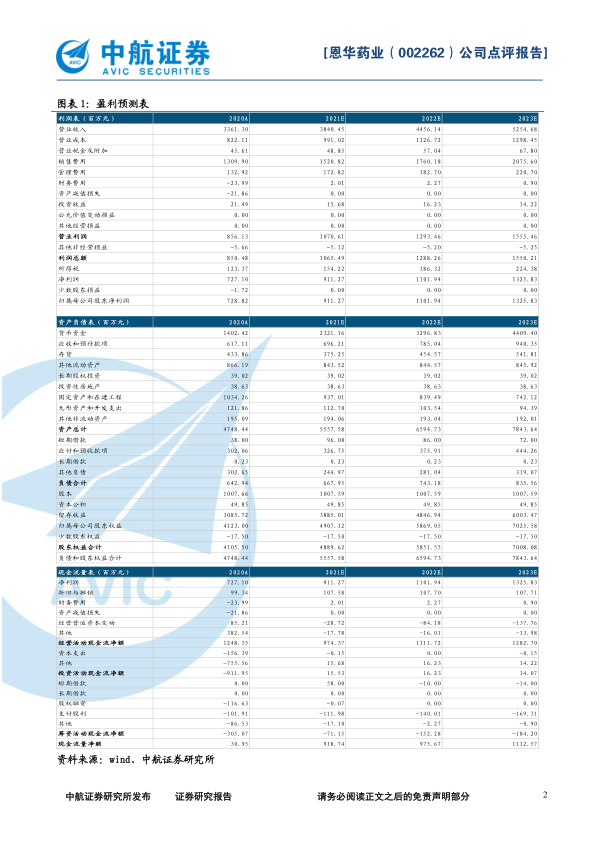

投资建议: 我们预计公司 2021-2023 年摊薄后(暂不考虑转增的影响)的EPS 分别为 0.90 元、 1.09 元和 1.32 元, 对应的动态市盈率分别为 14.63倍、 12.10 倍和 10.05 倍。 恩华药业是我国麻醉药品领先企业之一,核心产品在疫情形势稳定后恢复增长, 维持买入评级。

风险提示: 药品研发不及预期风险、 政策风险、新冠肺炎疫情风险

微信扫一扫-立即使用

微信扫一扫-立即使用