华熙生物(688363)

投资要点:

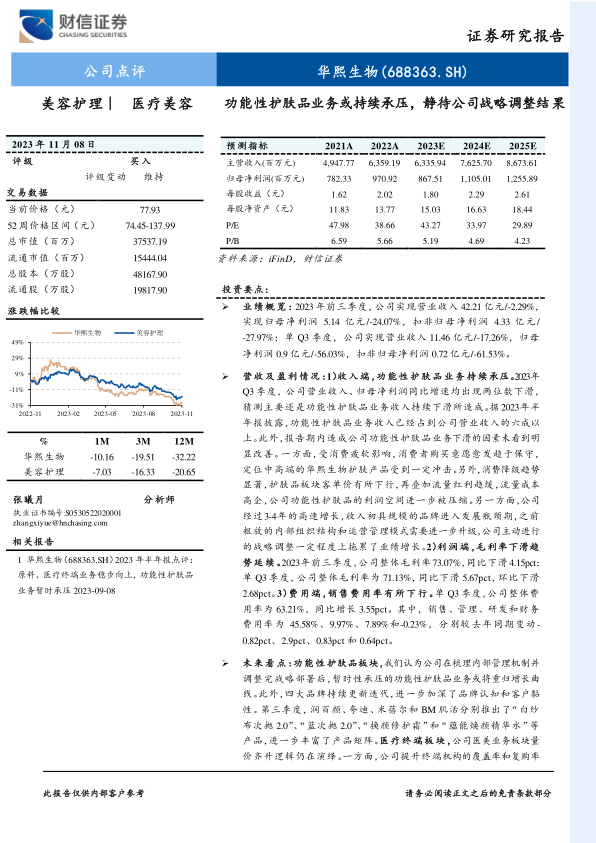

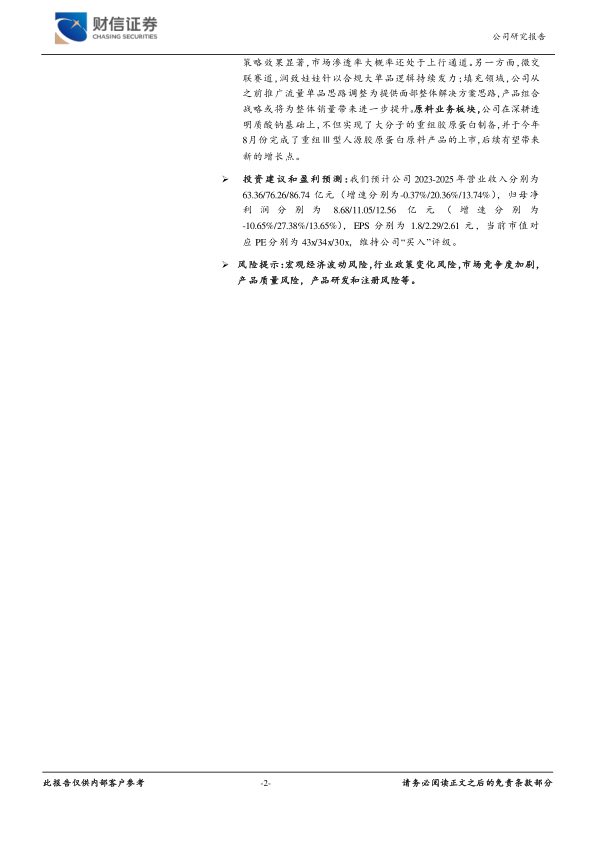

业绩概览:2023年前三季度,公司实现营业收入42.21亿元/-2.29%,实现归母净利润5.14亿元/-24.07%,扣非归母净利润4.33亿元/-27.97%;单Q3季度,公司实现营业收入11.46亿元/-17.26%,归母净利润0.9亿元/-56.03%,扣非归母净利润0.72亿元/-61.53%。

营收及盈利情况:1)收入端,功能性护肤品业务持续承压。2023年Q3季度,公司营业收入、归母净利润同比增速均出现两位数下滑,猜测主要还是功能性护肤品业务收入持续下滑所造成。据2023年半年报披露,功能性护肤品业务收入已经占到公司营业收入的六成以上。此外,报告期内造成公司功能性护肤品业务下滑的因素未看到明显改善。一方面,受消费疲软影响,消费者购买意愿愈发趋于保守,定位中高端的华熙生物护肤产品受到一定冲击。另外,消费降级趋势显著,护肤品板块客单价有所下行,再叠加流量红利趋缓,流量成本高企,公司功能性护肤品的利润空间进一步被压缩。另一方面,公司经过3-4年的高速增长,收入初具规模的品牌进入发展瓶颈期,之前粗放的内部组织结构和运营管理模式需要进一步升级,公司主动进行的战略调整一定程度上拖累了业绩增长。2)利润端,毛利率下滑趋势延续。2023年前三季度,公司整体毛利率73.07%,同比下滑4.15pct;单Q3季度,公司整体毛利率为71.13%,同比下滑5.67pct,环比下滑

2.68pct。3)费用端,销售费用率有所下行。单Q3季度,公司整体费用率为63.21%,同比增长3.55pct。其中,销售、管理、研发和财务费用率为45.58%、9.97%、7.89%和-0.23%,分别较去年同期变动-0.82pct、2.9pct、0.83pct和0.64pct。

未来看点:功能性护肤品板块,我们认为公司在梳理内部管理机制并调整完战略部署后,暂时性承压的功能性护肤品业务或将重归增长曲线。此外,四大品牌持续更新迭代,进一步加深了品牌认知和客户黏性。第三季度,润百颜、夸迪、米蓓尔和BM肌活分别推出了“白纱布次抛2.0”、“蓝次抛2.0”、“换颜修护霜”和“蕴能焕颜精华水”等产品,进一步丰富了产品矩阵。医疗终端板块,公司医美业务板块量价齐升逻辑仍在演绎。一方面,公司提升终端机构的覆盖率和复购率策略效果显著,市场渗透率大概率还处于上行通道。另一方面,微交联赛道,润致娃娃针以合规大单品逻辑持续发力;填充领域,公司从之前推广流量单品思路调整为提供面部整体解决方案思路,产品组合战略或将为整体销量带来进一步提升。原料业务板块,公司在深耕透明质酸钠基础上,不但实现了大分子的重组胶原蛋白制备,并于今年8月份完成了重组Ⅲ型人源胶原蛋白原料产品的上市,后续有望带来新的增长点。

投资建议和盈利预测:我们预计公司2023-2025年营业收入分别为63.36/76.26/86.74亿元(增速分别为-0.37%/20.36%/13.74%),归母净利润分别为8.68/11.05/12.56亿元(增速分别为-10.65%/27.38%/13.65%),EPS分别为1.8/2.29/2.61元,当前市值对应PE分别为43x/34x/30x,维持公司“买入”评级。

风险提示:宏观经济波动风险,行业政策变化风险,市场竞争度加剧,产品质量风险,产品研发和注册风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用