华熙生物(688363)

结论与建议:

业绩概要:

2023 年实现营收 60.8 亿,同比下降 4.5%,录得净利润 5.9 亿,同比下降 39%,扣非后净利润 4.9 亿,同比下降 42%; 23Q4 实现营收 18.5 亿,同比下降 9%,录得净利润 0.8 亿,同比下降 73.4%。

2024Q1实现营收13.6亿,同比增4.2%,录得净利润2.4亿,同比增21.4%,扣非后净利润 2.3 亿,同比增 53.3%。分红方案: 每 10 股派发现金股利 3.8 元。

医疗终端业务高增长,护肤品调整拖累业绩。 2023 年公司原料业务实现收入 11.3 亿,同比增 15.2%, 增长稳健, 其中出口收入 5.2 亿,同比增21.5%。 产品结构上,毛利较高的医药级透明质酸原料实现收入 4 亿,同比增 19%,非透明质酸原料种类及收入均实现较快增长。 医疗终端业务实现收入 10.9 亿,同比增 59%,受益产品体系打造及渠道拓展; 其中医美产品收入 7.5 亿,同比增 60.3%,润致娃娃针收入同比增超 200%,家族产品润致填充剂收入同比增超 250%,新增覆盖机构超 3500 家; 受益集采,骨科注射产品“海力达” 实现收入 2.05 亿,同比增 35.3%; 其他产品合计实现收入 1.4 亿,同比增 102.5%。 功能性护肤品业务受阶段性产品体系、渠道结构、品牌建设、运营等多方位调整影响,收入同比下降 18.5%至 37.6 亿。 功能性食品实现收入 0.6 亿,同比下降 22.5%,受发展战略、组织结构及品牌规划等调整影响。

成本费用方面,受内部调整和产品结构变化影响,报告期毛利率同比下降3.7pcts至73.3%; 期间费用率维持高位,同比增加2.25pcts至61.72%,其中,管理费用率同比增加 1.92pcts,研发费用率同比增加 1.25pcts,销售费用率同比下降 1.17pcts。

24Q1 收入增长平稳,估计原料业务保持稳健,医美持续高增,护肤品业务有所改善,尚待进一步修复。 利润显着改善,一方面去年同期基期较低(yoy+0.4%); 另一方面报告期成本费用优化,毛利率同比提升 1.9pcts至 75.7%,期间费用率同比下降 7.62pcts 至 51.27%,其中,销售费用率同比下降 10.35pcts,管理费用率同比增加 1.94pcts,研发费用率同比增加 0.67pcts。

展望 2024,我们预计公司原料业务将保持平稳增长,海外及新业务领域拓展持续推进; 医疗终端业务受益医美产品爆发将呈快速增长; 功能性护肤品预计将继续调整,进一步强化产品特色、明确定位,同时强化渠道运营管理,期待 618 期间能有较好的表现; 功能性食品重新上路,完善组织架构及消费者培育。综合来看,在低基数下,全年业绩有望呈较大增长弹性。

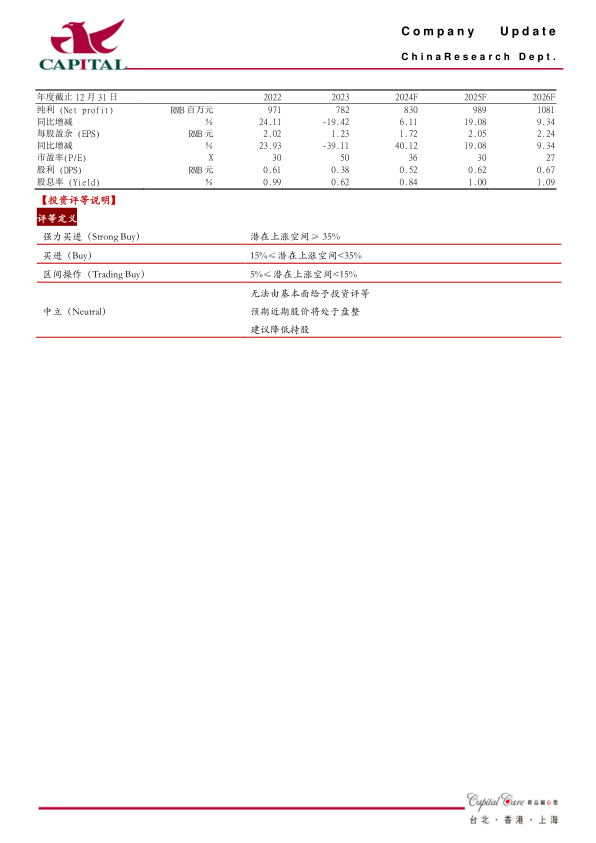

预计 2024-2026 年将分别实现净利润 8.3 亿、 9.9 亿和 10.8 亿,分别同比增 40%、 19%和 9%, EPS 分别为 1.72 元、 2.05 元和 2.24 元,当前股价对应 PE 分别为 36 倍、 30 倍和 27 倍,公司经营面积极信号已现, 上修至买入的评级。

风险提示:费用增长超预期,产品销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用