华熙生物(688363)

事件:

公司发布2023年年报及2024年一季报。

点评:

23年营收利润承压,24Q1业务调整初见成效,销售费用率明显优化2023年公司实现营收60.76亿元,同比下降4.45%,主要系公司对护肤品业务进行阶段性调整,功能性护肤品销售收入同比下降;归属母公司净利润5.93亿元,同比下降38.97%,实现扣非归母净利润4.90亿元,同比下降42.44%。盈利方面,2023年公司毛利率73.32%,同比下降3.67pct,净利润率9.59%,同比下降5.53pct。费用端来看,2023年,公司销售费用率46.78%,同比下降1.17pct;管理费用率8.10%,同比上升1.92pct;研发费用率7.35%,同比上升1.24pct。24Q1公司实现营收13.61亿元,同比增长4.24%,归母净利润2.43亿元,同比增长21.39%,扣非归母净利润2.31亿元,同比增长53.30%。公司持续优化品牌资源和营销渠道结构,推进降本增效,24Q1销售费用率36.04%,同比下降10.35pct;毛利率75.73%,同比上升1.9pct,净利润率17.89%,同比增长2.49pct。

原料业务稳健增长,客户拓展及合成生物布局稳步推进

公司原料业务23年实现营收11.29亿元,同比增长15.22%。受益于公司海外拓展持续推进,毛利率较高且稳定的医药级透明质酸原料销售收入4.01亿元,同比增长18.96%。23年公司共上市9种生物活性物原料新产品,借助合成生物技术平台,成功开发自有知识产权的重组胶原蛋白,拓展拥有多元化生物材料的产品矩阵,为国内外市场的快速拓展提供有力保障。

医美板块增速亮眼,护肤品业务阶段性调整

医疗终端业务23年实现营业收入10.90亿元,同比增长58.95%,其中医美板块新增覆盖超过3500家机构,皮肤类医疗产品实现收入7.47亿元,同比增长60.29%,润致娃娃针及填充剂平均营收增速超200%;医药板块骨科类注射液产品受益于带量采购落地实现高增,“海力达”同比增长35.34%至2.05亿元。功能性护肤品业务实现营业收入37.57亿元,同比下降18.45%,占比61.84%。公司对护肤品业务进行阶段性调整,产品端持续打造大单品系列,润百颜大单品系列屏障修护系列占比已超过润百颜整体销售收入40%;渠道端稳步提高自营渠道占比的同时优化高费率渠道占比,肌活、米蓓尔自营渠道占比超50%。功能性食品业务实现营业收入0.58亿元,同比下降22.53%。

投资建议与盈利预测

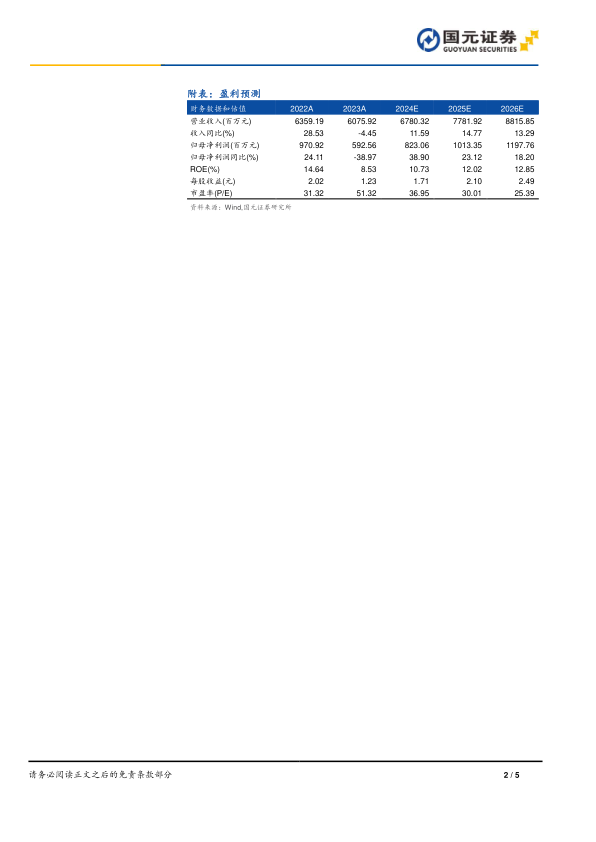

公司以透明质酸为核心,多种生物活性物为辅逐渐成为国内领先的生物活性物全产业链平台公司,并以生物活性物原料、医药终端、功能性护肤品、功能性食品四大板块共同驱动业务发展。我们预计公司2024-2026年EPS1.71/2.10/2.49,PE37/30/25X,维持“买入”评级。

风险提示

新产品推广不及预期的风险,行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用