华熙生物(688363)

投资要点:

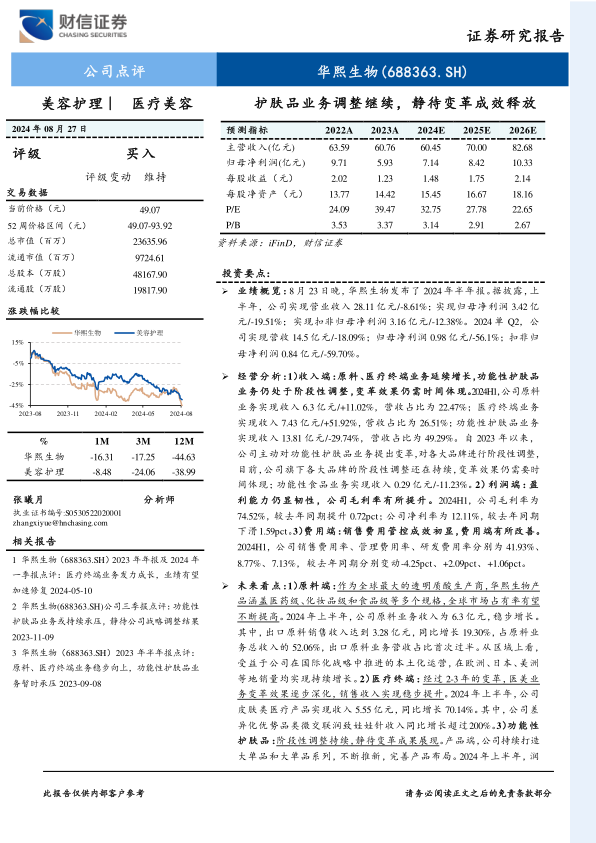

业绩概览:8月23日晚,华熙生物发布了2024年半年报。据披露,上半年,公司实现营业收入28.11亿元/-8.61%;实现归母净利润3.42亿元/-19.51%;实现扣非归母净利润3.16亿元/-12.38%。2024单Q2,公司实现营收14.5亿元/-18.09%;归母净利润0.98亿元/-56.1%;扣非归母净利润0.84亿元/-59.70%。

经营分析:1)收入端:原料、医疗终端业务延续增长,功能性护肤品业务仍处于阶段性调整,变革效果仍需时间体现。2024H1,公司原料业务实现收入6.3亿元/+11.02%,营收占比为22.47%;医疗终端业务实现收入7.43亿元/+51.92%,营收占比为26.51%;功能性护肤品业务实现收入13.81亿元/-29.74%,营收占比为49.29%。自2023年以来,公司主动对功能性护肤品业务提出变革,对各大品牌进行阶段性调整,目前,公司旗下各大品牌的阶段性调整还在持续,变革效果仍需要时间体现;功能性食品业务实现收入0.29亿元/-11.23%。2)利润端:盈利能力仍显韧性,公司毛利率有所提升。2024H1,公司毛利率为74.52%,较去年同期提升0.72pct;公司净利率为12.11%,较去年同期下滑1.59pct。3)费用端:销售费用管控成效初显,费用端有所改善。2024H1,公司销售费用率、管理费用率、研发费用率分别为41.93%、8.77%、7.13%,较去年同期分别变动-4.25pct、+2.09pct、+1.06pct。

未来看点:1)原料端:作为全球最大的透明质酸生产商,华熙生物产品涵盖医药级、化妆品级和食品级等多个规格,全球市场占有率有望不断提高。2024年上半年,公司原料业务收入为6.3亿元,稳步增长。其中,出口原料销售收入达到3.28亿元,同比增长19.30%,占原料业务总收入的52.06%,出口原料业务营收占比首次过半。从区域上看,受益于公司在国际化战略中推进的本土化运营,在欧洲、日本、美洲等地销量均实现持续增长。2)医疗终端:经过2-3年的变革,医美业务变革效果逐步深化,销售收入实现稳步提升。2024年上半年,公司皮肤类医疗产品实现收入5.55亿元,同比增长70.14%。其中,公司差异化优势品类微交联润致娃娃针收入同比增长超过200%。3)功能性护肤品:阶段性调整持续,静待变革成果展现。产品端,公司持续打造大单品和大单品系列,不断推新,完善产品布局。2024年上半年,润百颜对修护和抗老两大产品线进行了迭代。其中,升级后的修护产品线—“白纱布”系列线上销售收入增长更是超30%。渠道端,公司持续对渠道结构进行调整,提高自营渠道占比。2024年上半年,润百颜、Bio-MESO肌活品牌自营渠道占比均超过60%,反映出公司在渠道精细化运营方面的努力与成效。

盈利预测和投资建议:综上所述,公司虽然受到功能性化妆品业务阶段性调整影响,经营成果暂时性承压。但考虑到公司作为全球知名的以合成生物科技创新驱动的生物科技公司,生物材料全产业链平台公司的核心优势依然稳固,后续再叠加功能性护肤品业务调整完成,以及原料、医疗终端业务持续稳健的增长,公司有望恢复增长。2024-2026年,预计公司实现归母净利润7.14/8.42/10.33亿元,EPS分别为1.48/1.75/2.14元,当前股价对应的PE分别为32.75/27.78/22.65倍,维持公司“买入”评级。

风险提示:新产品研发和注册风险;新技术替代风险;新产品替代风险;核心技术人员流失的风险;商业秘密和核心技术泄露的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用