中心思想

复合肥龙头转型农业服务,开启增长新篇章

本报告的核心观点在于,金正大(002470)作为中国复合肥行业的绝对龙头,正处于受益于行业景气度回升和自身战略转型的双重利好时期。公司不仅在传统复合肥业务上通过国际化布局和新型肥料研发巩固市场领导地位,更通过创新性地推出“金丰公社”现代农业服务平台,切入万亿级农业服务蓝海市场。金丰公社模式凭借其轻资产、全产业链托管、降本增收的特点,有望实现快速复制和爆发式增长,成为中国农业服务领域的“超级独角兽”。在国家乡村振兴战略和化肥“零增长”政策的推动下,金正大正从单一的肥料制造商向综合性种植业解决方案提供商转型,其业绩增长确定性强,具备显著的估值提升空间。

市场复苏与创新驱动下的价值重估

金正大在复合肥行业面临供需格局好转、农产品价格回暖的有利环境,预计市占率将从10%提升至20%以上。同时,公司通过持续的研发投入和国际并购,不断优化产品结构,提升新型肥料的利润贡献。更重要的是,金丰公社的设立恰逢“天时、地利、人和”,其创新的“培养休闲地主,我做快乐长工”模式,有效解决了中国农业面临的“谁来种地”和“如何种好地”两大难题,为农户带来显著的降本增收,并为公司开辟了广阔的增长空间。预计金丰公社未来五年将建立1000家县级公社,服务3亿亩土地,收入规模有望达到1000亿元,这将是金正大实现跨越式发展的关键驱动力,支撑公司获得更高的估值溢价。

主要内容

复合肥业务:龙头地位稳固,新型肥料引领增长

行业领导者与国际化布局

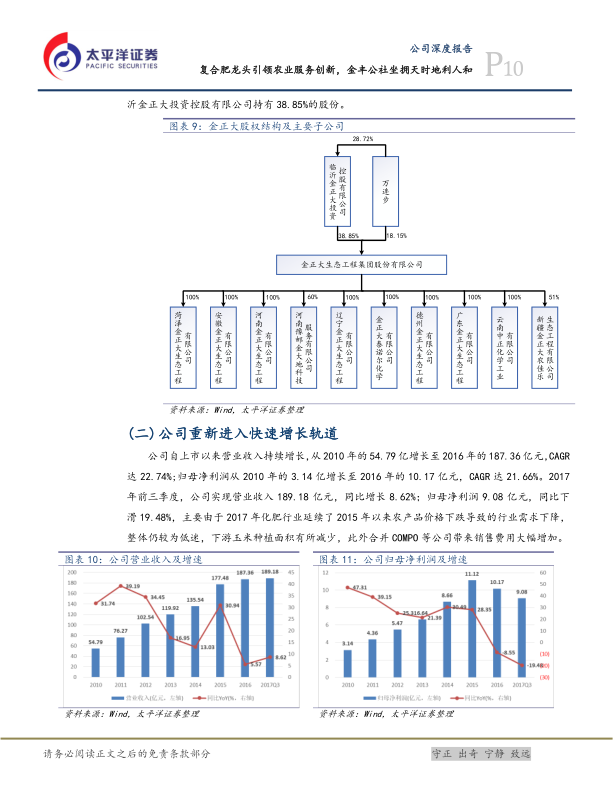

金正大生态工程集团股份有限公司成立于1998年,并于2010年上市,是中国复合肥行业的绝对龙头。公司拥有十三大生产基地,总产能达720万吨,其中包括340万吨普通复合肥、200万吨缓控释肥、150万吨硝基肥和30万吨水溶肥。自2010年以来,公司复合肥产销量连续八年位居国内第一,2016年市占率约10%,并是唯一入选“国家品牌计划”的农业企业。在研发方面,公司实力雄厚,承担了40余项国家级和省级科研项目,拥有196项发明专利,并参与多项行业、国家及国际标准的制定。公司还通过收购德国Compo、荷兰Ekompany、西班牙Navasa等公司,加快了海外布局,提升了国际知名度和影响力。

公司在2010年至2016年间实现了营业收入22.74%的复合年增长率和归母净利润21.66%的复合年增长率。尽管2017年前三季度受农产品价格低迷和并购整合费用增加影响,归母净利润有所下滑,但2018年第一季度预告归母净利润同比增长35%-45%,显示出良好的复苏开局。公司持续优化产品结构,高毛利的新型肥料(如硝基复合肥、水溶肥、盆栽土、植保产品等)营收占比和毛利贡献不断提升,例如园艺业务在2017年上半年毛利贡献已达33%。

复合肥市场回暖与政策红利

化肥作为粮食的“粮食”,对粮食增产贡献率达40%-50%,需求具有刚性。随着国家全面放开二胎政策,预计到2022年中国人口将增至14.32亿人,间接粮食消费需求持续增长,2017年粮食表观消费量达7.46亿吨,对外依存度升至17.14%。基于历史数据推算,到2022年化肥施用需求理论上将达到6722万吨,复合年增长率1.96%。

然而,在国家“化肥使用量零增长行动方案”的政策导向下,化肥消费总量预计将保持平稳,但复合化率将持续提高。目前中国复合肥施用比率接近40%,远低于发达国家80%的水平,存在30%-40%的提升空间。在各项政策(如取消天然气优惠、电价优惠、上调铁路运价、征收资源税和环保税等)倒逼下,落后产能加速淘汰,行业集中度不断提高,CR4已从2009年的24.46%提升至2017年的32.38%。预计在“零增长”政策和有机肥替代的综合作用下,2016-2022年全国复合肥市场复合年增长率将达到7.73%,需求量增至3450万吨。此外,2016年三元复合肥净进口112.28万吨,占当年施用量的5.09%,仍有进口替代空间。

农产品价格方面,2017年末玉米价格同比上涨9.90%,目前较2017年均价上涨14.42%,带动复合肥毛利从不足17%回升至超过20%。新型肥料如缓控释肥、水溶肥、生物有机肥等因其高利用率和环保特性,迎来发展机遇。预计未来新型肥料需求将保持10%以上的复合增长,其中生物有机肥和水溶肥增速分别高达22%和16%。金正大在缓控释肥、硝基复合肥、水溶肥等新型肥料领域均居国内第一,并拥有全球最大的缓控释生产基地,将充分受益于这一趋势。

金丰公社:万亿农业服务蓝海的超级独角兽

农业服务转型的必然性与国际经验

中国农业正面临“谁来种地”和“如何种好地”两大难题。2017年60岁及以上老年人口达2.41亿,劳动力老龄化严重;人均耕地面积不足全球平均水平的40%,难以实现规模化和机械化生产;农药化肥过度使用导致土壤退化。在此背景下,国家提出“乡村振兴战略”,加快发展现代农业服务势在必行。从国际经验看,当化肥需求消费曲线出现拐点后,化肥企业向农业服务转型是必然趋势。国际十大农资商的业务构成也显示,农药和化肥业务规模持续下滑,而农业服务快速增长。例如,美国农业服务巨头Gavilon(报告中可能为“加阳”的音译)通过一体化服务体系,覆盖2.2亿亩种植面积,为农民提供全方位解决方案。

金丰公社的创新模式与爆发式成长

2017年7月,金正大集团发起并控股,世界银行国际金融公司和亚洲开发银行共同参与的金丰公社在北京创立,定位为中国首家现代农业服务平台。金丰公社致力于打造一个涵盖农业全产业链的闭环,整合全球农业资源,提供综合服务平台,并搭建产销对接的高效通道。其未来五年目标是建立1000家县级金丰公社,服务5000万农户、3亿亩土地。截至目前,已设立75家县级金丰公社,服务面积超过100万亩,发展迅速。

金丰公社采用“培养休闲地主,我做快乐长工”的创新模式,通过轻资产运营,帮助农户显著降本增收。以小麦种植为例,农户自己种地每亩投入435元,而金丰公社提供的套餐价为389元/亩,且通过专业服务可增收112-142元/亩,增幅达20-30%。这种模式通过规模化采购、减少中间环节、对接下游农产品加工企业(如正大集团、鲁花集团等进行订单农业),提升资源配置效率,降低种植成本,提高农户收入。金丰公社还发展出莱州模式、文登模式、滁州模式、萧县模式等因地制宜的服务模式。保守测算,若金丰公社服务3亿亩土地,将为公司带来657万吨复合肥销量,相当于再造一个金正大。

与国内其他农业服务企业(如诺普信、史丹利、象屿股份、苏垦农发)相比,金丰公社的轻资产模式、全产业链托管和为农户带来实际降本增收的特点,使其更易于快速复制推广,避免了重资产模式资金占用大、受农产品价格波动影响大等问题。在国家乡村振兴战略、土地确权基本完成、化肥行业转型以及金正大自身多年农化服务经验的“天时、地利、人和”背景下,金丰公社有望实现爆发式增长。预计县级金丰公社成立前三年收入将分别不低于2000万元、3000万元、4500万元。若以五年成立1000家金丰公社、每亩净利10-20元计算,金丰公社未来独立上市后,目标市值可达600亿元,有望成为中国农业服务行业的超级独角兽。

总结

金正大作为复合肥行业的领军企业,正迎来多重利好叠加的战略发展机遇。在传统复合肥业务方面,受益于行业供需格局改善、农产品价格回暖以及国家化肥“零增长”政策推动下的复合化率提升,公司凭借其领先的产能、研发实力、品牌和渠道优势,将持续巩固市场份额并实现稳健增长。特别是新型肥料业务的快速发展和国际化布局,将进一步优化公司产品结构,提升盈利能力。

更具战略意义的是,金正大通过“金丰公社”平台,成功切入万亿级的现代农业服务蓝海市场。金丰公社以其创新的轻资产运营模式,有效解决了中国农业面临的劳动力短缺、规模化不足、种植效率低下等核心问题,为农户提供了全产业链托管和显著的降本增收方案。在国家乡村振兴战略的强力支持下,金丰公社的快速复制和爆发式成长已初显成效,预计将为金正大带来巨大的业绩增量和估值重估空间。

综合来看,金正大不仅是复合肥行业的确定性受益者,更是中国农业现代化转型浪潮中的先行者和创新者。公司从肥料制造商向综合性种植业解决方案提供商的战略转型,使其具备了超越传统制造业的成长潜力和更高的估值溢价。预计公司2018年和2019年净利润将分别达到11.95亿元和15.99亿元,对应EPS分别为0.38元和0.51元。考虑到金丰公社未来独立上市的市值增厚贡献,公司短期目标市值360亿元,中期目标市值550亿元,维持“买入”评级。投资者应关注原材料价格波动及金丰公社业务拓展进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用