泽璟制药(688266)

事件

2023年4月19日,泽璟制药披露向特定对象发行股票发行情况报告书,此次定增公司募集资金近12亿元,将用于新药研发项目及新药研发生产中心三期工程建设项目。

核心观点

大额定增募资落地,公司发展获充沛资金保障。本次定增保荐人共收到31份申购报价单,有效报价区间为39.68元/股-53.51元/股,发行对象最终确定为11家,最终价格确定为49.00元/股,发行价格与发行底价比率为123.52%,实际募集资金总额1,199,999,955.00元,实现预期目标。募集资金将用于新药研发项目及新药研发生产中心三期工程建设项目,将极大加快公司推进产品管线开发和主要产品的商业化生产,有助于优化公司财务结构和夯实业务发展的基础。此外,此次定增完成后公司的实际控制人及控制权未发生变化,不会影响原有法人治理结构的稳定性和有效性。

多纳非尼商业化加速推进,多款重磅产品有望今年获批。多靶点作用机制的优效肝癌、甲状腺癌氘代药物多纳非尼于2021年6月份获批上市,当年实现销售收入约1.63亿元,2022年纳入医保后实现销售收入约3.04亿元,同比增长约86.5%。作为全球晚期肝细胞癌一线治疗领域唯一一款相比于索拉非尼取得主要临床终点OS优效且安全性良好的小分子靶向药物,多纳非尼具有独特的竞争优势。我们认为随着疫情影响因素减弱,公司商业化能力的不断加强,多纳非尼的商业化速度有望进一步加快。此外,拥有良好竞争格局的新型JAK抑制剂杰克替尼一线治疗中高危骨髓纤维化具有全球“Best-in-Class”竞争力,而且有望填补芦可替尼不耐受的中高危骨髓纤维化治疗的空白,这两项适应症2022年公司均已提交NDA申请,有望今年获批上市。另外,公司的另外一个重磅产品重组人凝血酶,具有生产成本低、止血效果突出、安全性和竞争格局良好(同类产品全球仅一款上市且未在国内上市和开展临床试验)、应用场景更为广泛的竞争优势,2022年公司也已经提交BLA申请,有望今年获批上市。

公司自研能力突出,三大技术平台持续兑现。公司拥有三大技术平台即精准小分子药物研发和产业化平台、复杂重组蛋白新药及产业化平台、双/三靶点抗体研发平台,广泛布局了肿瘤及血液疾病、出血及创伤、免疫炎症性及肝胆疾病等多种疾病。小分子药物领域公司已有多款产品已经或即将商业化,并还在不断扩展适应症,还有多款产品如TLR8激动剂(ZG0895)等处于早期研发阶段;复杂重组蛋白药物领域也即将有产品商业化,双/三靶点抗体领域公司布局了多款全身、局部、微环境三个不同层次的肿瘤免疫产品。公司的抗PD-1/TIGIT双特异性抗体(ZG005)和抗VEGF/TGF-β双功能抗体融合蛋白(ZGGS18)以及高选择性和强效TLR8激动剂(ZG0895)和KRASG12C不可逆共价抑制剂(ZG19018)入选2023年AACR年会,多纳非尼和杰克替尼共计20项研究成果入选2023年ASCO年会,多项自研成果入选行业顶级学术会议彰显了公司具有强大自研能力。

投资建议

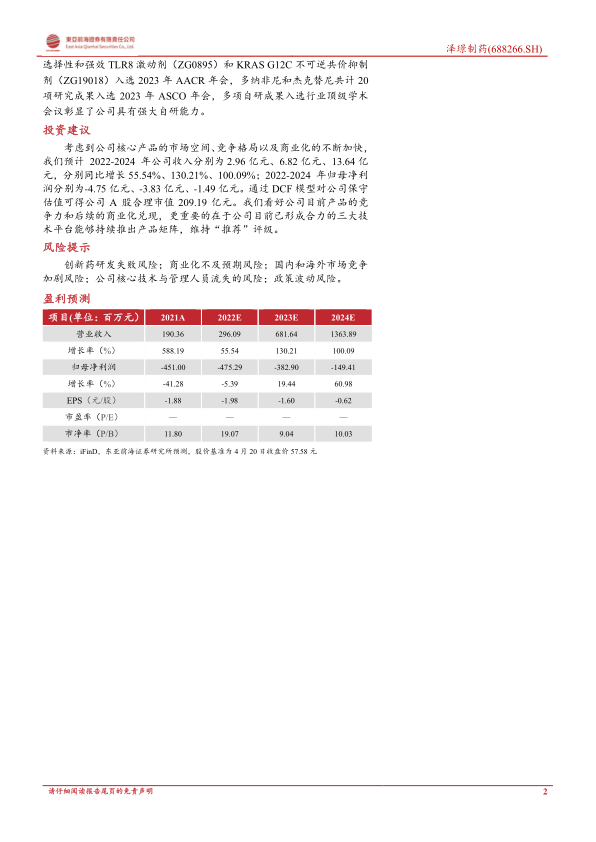

考虑到公司核心产品的市场空间、竞争格局以及商业化的不断加快,我们预计2022-2024年公司收入分别为2.96亿元、6.82亿元、13.64亿元,分别同比增长55.54%、130.21%、100.09%;2022-2024年归母净利润分别为-4.75亿元、-3.83亿元、-1.49亿元。通过DCF模型对公司保守估值可得公司A股合理市值209.19亿元。我们看好公司目前产品的竞争力和后续的商业化兑现,更重要的在于公司目前已形成合力的三大技术平台能够持续推出产品矩阵,维持“推荐”评级。

风险提示

创新药研发失败风险;商业化不及预期风险;国内和海外市场竞争加剧风险;公司核心技术与管理人员流失的风险;政策波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用