泽璟制药(688266)

事件:

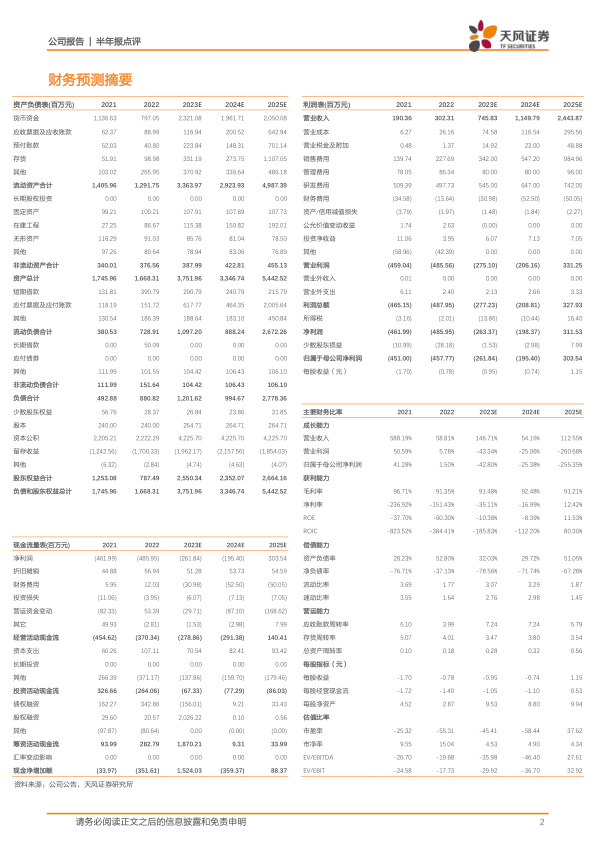

2023年8月25日,泽璟制药公布了2023年中报。公司上半年实现营业收入约2.20亿元,同比增长108.66%;归母净利润-1.14亿元,同比减亏53.76%;扣非净利润-1.30亿元,同比减亏50.63%。

多纳非尼销售收入持续增长,期待全年放量表现

多纳非尼一线治疗晚期肝癌的适应症于2021年6月获批上市;2022年8月,其治疗进展性局部晚期或转移性放射性碘难治性分化型甲状腺癌获批上市;多纳非尼销售收入是公司收入的重要支柱,其销售收入增长带来了公司收入大幅提升;公司上半年实现营业收入约2.20亿元,同比增长108.66%,其中多纳非尼的销售收入约2.17亿元,同比增长106.06%。在公司商业化团队的努力下,多纳非尼在全国的覆盖范围不断扩大;截至2023年6月30日,多纳非尼已进入医院833家、双通道药房744家,为后续销售持续放量带动收入高速增长奠定基础。

重组人凝血酶与杰克替尼上市审批进展顺利,有望年内获批

作为中国首个完成并提交上市许可申请的重组人凝血酶产品,外用重组人凝血酶的上市申请于2022年5月获得受理,目前处于技术审查阶段;用于治疗中高危骨髓纤维化的杰克替尼上市申请于2022年10月被受理,目前已完成临床现场核查、制剂注册核查及原材料生产注册二合一检查等工作。两款药物审查情况顺利,有望在年内获批上市。此外,杰克替尼片用于重症斑秃、中重度特应性皮炎和强直性脊柱炎等自身免疫病的临床试验已经进入三期。杰克替尼三项重要临床数据入选2023ASCO。

股权激励归属条件通过,公司现金储备充裕

2023年4月公司进行股票定向增发后募集资金净额为11.82亿元,2023年6月15日,公司会议通过了《关于公司2021年限制性股票激励计划首次授予部分第一个归属期符合归属条件的议案》,截至2023年7月10日,公司收到160名激励对象以货币资金缴纳的股权认购款737.3万余元,新增股本21.8万余元。截至2023年6月30日,公司持有货币资金15.76亿元,现金充裕。

研发费用维持稳定,销售效率显著提升

2023年上半年研发投入2.2亿元,同比减少13.73%,研发费用率为100.18%;2023年上半年销售费用为1.18亿元,同比增长29.58%,销售费用率为53.49%;同比下降32.65%,销售效率显著提升。

盈利预测与投资评级

我们预计公司2023至2025年营业收入为7.46亿、11.50亿、24.44亿元人民币,实现归母净利润-2.62亿、-1.95亿、3.04亿元人民币。维持“买入”

评级。

风险提示:政策变化风险,产品研发风险,产品商业化风险,其他竞品突破性创新风险,测算具有主观性风险,中国外科手术台数不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用