泽璟制药(688266)

事件:

近日,泽璟制药公布了2023年三季度报。公司2023Q1-3实现营业收入约2.82亿元,同比增长42.55%,归母净利润-2.02亿元,同比减亏44.44%;扣非净利润-2.43亿元,同比减亏38.21%;公司Q3营业收入6217.7万元,同比减少32.78%;归母净利润-8786.1万元,同比减亏24.74%;扣非净利润-1.13亿元,同比减亏13.15%,销售收入受到外部环境影响。

首款上市药物多纳非尼持续拓展适应症,多个临床研究有序推进

多纳非尼目前在研适应症为肝癌辅助治疗及与抗体类肿瘤免疫治疗联合用药,都进行到II期试验阶段。2023年9月,多纳非尼与ZG005粉针剂联合用于实体肿瘤的临床试验获批,有望为治疗实体瘤提供更多解决方案。多纳非尼联合肝动脉灌注化疗及信迪利单抗一线治疗不可手术肝细胞癌完成了单臂II期试验,2023年10月,公司在ESMO年会上公布了临床试验数据。其中,ORR达到80.6%,mPFS达到10.2个月。多纳非尼联合TACE及联合或不联合PD-1抑制剂治疗最初不可切除的肝细胞癌的回顾性试验数据同时在ESMO上发布,不联合PD-1的mOS为13.2个月,mPFS为7.9个月;联合PD-1的数据分别为18.1个月和10.6个月,药物安全性和疗效均良好。

杰克替尼与重组人凝血酶上市前审查平稳推进,审查稳步推进

2023年9月6日,杰克替尼用于治疗中高危骨髓纤维化的上市前临床、药理毒理、统计、药学和临床药理审评均通过,进入下一阶段审评;外用重组人凝血酶补充资料后,药学、统计和合规审评正在排队中。目前两款药物审查进程平稳,符合公司预期。

重组人促甲状腺激素III期临床试验到达主要终点,进行上市准备

2023年9月,公司自主研发的注射用重组人促甲状腺激素(rhTSH)的单臂多中心III期临床实验达到了预设主要终点,将向药监局提交pre-BLA交流申请。目前,国内暂无注射用重组人促甲状腺激素药物上市,该产品竞争格局较好。据Frost&Sullivan预测,到2030年,国内分化型甲状腺癌的新发病例数会增长至26.0万人,未来分化型甲状腺癌术后辅助诊断及术后辅助治疗的需求将增加,市场空间有望不断扩大。

抗体平台多款药物在研,研发储备充分

目前抗体平台仍有多款药物在研,针对广阔市场。有广谱抗肿瘤治疗潜力的PD-1/TIGIT双抗药物ZG005和有望实现实体瘤突破的三特异性抗体ZG006正在进行用于晚期实体瘤的I期临床试验,抗VEGF/TGF-β的双功能融合蛋白ZGGS18在国内进行I/II期临床试验,在美国进行I期临床试验。

盈利预测与投资评级

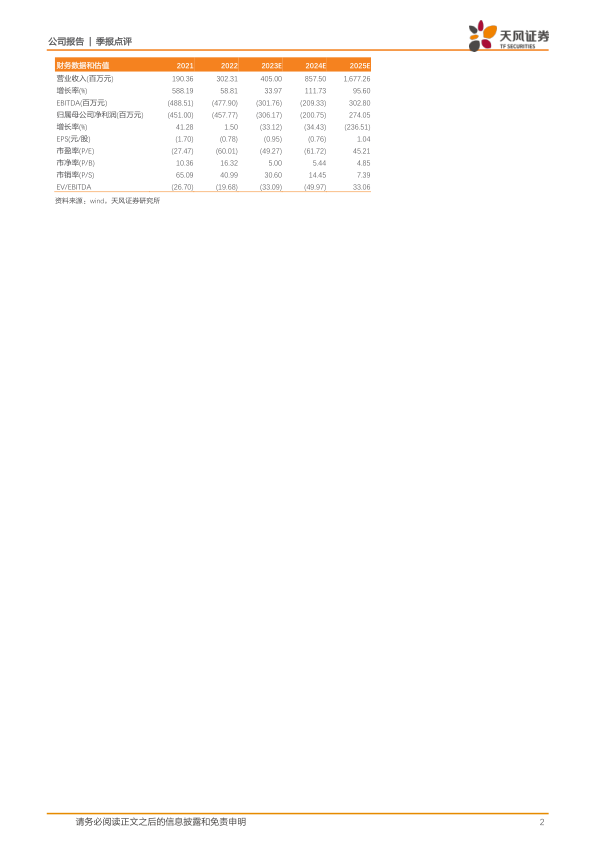

结合一到三季度公司销售收入,我们对于公司未来收入预期下调。将2023至2025年营业收入预期由为7.46亿、11.50亿、24.44亿元人民币调整为4.05亿、8.58亿以及16.77亿元人民币,将实现归母净利润-2.62亿、-1.95亿、3.04亿元人民币调整为-3.06亿、-2.01亿以及2.74亿元人民币。维持“买入”评级。

风险提示:政策变化风险,产品研发风险,产品商业化风险,其他竞品突破性创新风险,测算具有主观性风险,中国外科手术台数不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用