泽璟制药(688266)

主要观点:

事件

2024年8月24日,泽璟制药发布2024年中期报告,报告期内公司实现营业收入2.41亿元,同比+9.44%;归母净利润-0.67亿元,同比亏损减少41.75%;扣非归母净利润-0.72亿元,同比亏损减少44.33%。单季度来看,公司2024Q2收入为1.32亿元,同比+18.45%;归母净利润为-0.27亿元,同比亏损减少52.57%;扣非归母净利润为-0.72亿元,同比亏损减少54.81%,二季度销售增长较快,亏损快速收窄。

点评

产品增收费用率继续收窄,授权款改善现金流

2024年上半年,公司整体毛利率为92.73%,同比+0.23个百分点;期间费用率129.79%,同比-25.33个百分点;其中销售费用率49.94%,同比-3.56个百分点;管理费用率10.98%,同比+8.04个百分点;财务费用率-6.38%,同比-4.89个百分点;研发费用率75.26%,同比-24.92个百分点;经营性现金流净额为1.13亿元,同比+184.17%,报告期内公司收到合作方就泽普凝的独家推广授权款,使经营活动现金流量大幅增加。

吉卡昔替尼双剂型推进,覆盖肿瘤及免疫布局广泛

盐酸吉卡昔替尼片(原盐酸杰克替尼片)治疗骨髓纤维化适应症在上市审评阶段,有望成为首个治疗骨髓纤维化的JAK抑制剂国产新药。2024年上半年,吉卡昔替尼在多项适应症取得积极成果,广泛布局肿瘤及自身免疫疾病领域。(1)治疗重症斑秃的多中心、随机、双盲、安慰剂平行对照III期临床主试验达到了主要疗效终点,达到统计显著性,是该适应症进度领先的国产JAK抑制剂新药;(2)中重度特应性皮炎和强直性脊柱炎处于III期临床试验阶段,下半年有望得到关键数据读出;(3)吉卡昔替尼片治疗特发性肺纤维化的II期临床研究取得成功结果;(4)公司正在开展中重度斑块状银屑病的II期临床试验;(5)其片剂剂型与外用软膏剂剂型在治疗12岁及以上青少年和成人非节段型白癜风患者的II/III期临床试验获得了临床批件。

三抗平台走出验证阶段,自有生产体系扩充综合实力

公司积极开发具有全球领先性和竞争力的系列双/三特异性抗体,其中ZG005、ZGGS18、ZGGS15已经完成了剂量爬坡并进入I/II期临床试验。关键性产品ZG006是全球首个CD3/DLL3/DLL3抗体,衔接肿瘤细胞和T细胞,将T细胞拉近肿瘤细胞,从而利用T细胞特异性杀伤肿瘤细胞,其用于治疗晚期实体瘤的临床试验申请已获FDA和NMPA批准,目前已获得FDA孤儿药资格认定,在中国的I/II期临床试验正在开展中。

公司具备生产化学药品的片剂和胶囊剂以及重组蛋白质药物原液和制剂的生产线及相应生产能力,具体包括口服固体制剂车间1(用于商业化生产多纳非尼片)和口服固体制剂车间2(拟用于商业化生产吉卡昔替尼片);重组蛋白药物生产车间1用于商业化生产重组人凝血酶,重组蛋白药物生产车间2可以满足重组人促甲状腺激素的生产需求。公司自有的制剂生产体系便于控制成本、稳定出货,并为未来成长为综合型制药企业打下基础。

投资建议

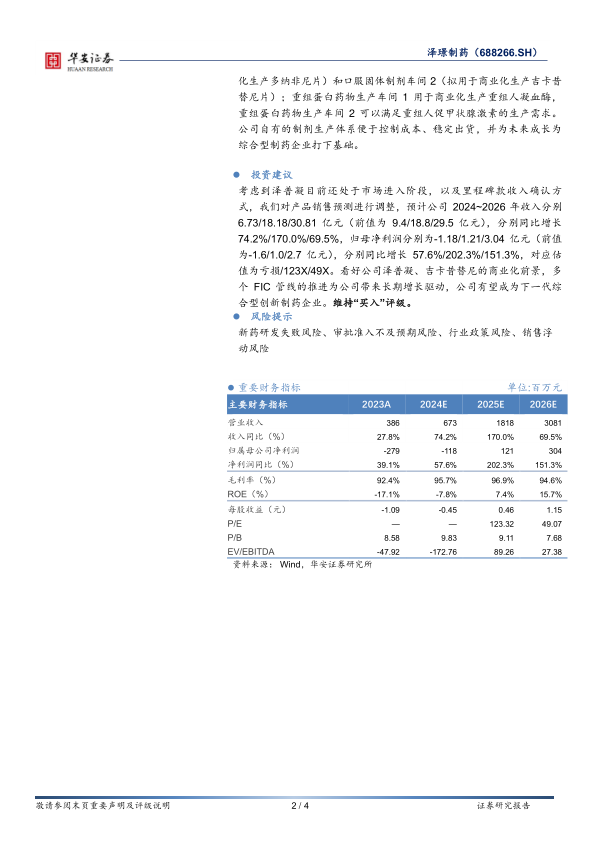

考虑到泽普凝目前还处于市场进入阶段,以及里程碑款收入确认方式,我们对产品销售预测进行调整,预计公司2024~2026年收入分别6.73/18.18/30.81亿元(前值为9.4/18.8/29.5亿元),分别同比增长74.2%/170.0%/69.5%,归母净利润分别为-1.18/1.21/3.04亿元(前值为-1.6/1.0/2.7亿元),分别同比增长57.6%/202.3%/151.3%,对应估值为亏损/123X/49X。看好公司泽普凝、吉卡昔替尼的商业化前景,多个FIC管线的推进为公司带来长期增长驱动,公司有望成为下一代综合型创新制药企业。维持“买入”评级。

风险提示

新药研发失败风险、审批准入不及预期风险、行业政策风险、销售浮动风险

微信扫一扫-立即使用

微信扫一扫-立即使用