普洛药业(000739)

事件: 公司发布 2023 年半年度报告。

2023H1 利润增长强劲,盈利水平显著改善。 2023H1,公司实现营业收入 59.54 亿元,同比+19.43%;实现扣非归母净利润 5.95 亿元,同比+42.23%。单看 2023Q2,公司实现营业收入 28.69 亿元,同比-0.53%;实现扣非归母净利润 3.61 亿元,同比+27.96%。 公司 2023H1 业绩高增主要受益于:( 1) 原料药、 CDMO、制剂业务保持快速增长;( 2) 受益于业务结构优化、原材料价格下降以及运营效率提升等影响,公司整体业务毛利率同比提升 1.53pcts;( 3)受益于管理精细化以及汇兑收益增加等影响,公司期间费用率同比下降 1.12pcts,其中销售费用率、管理费用率、财务费用率分别同比下降 0.78、 0.22、 0.13pcts。公司2023Q2 营收增速放缓主要受行业竞争加剧以及前期基数偏高等因素影响。

业务转型升级成效显现, CDMO 业务增长迅速。 2023H1,分业务看:原料药中间体业务实现营收 42.04 亿元,同比+18.50%,主要受益于抗生素、抗病毒和感冒类产品年初市场需求快速增长; 受原材料价格下降以及运营效率提升等影响, 毛利率同比提升 1.02pcts 至 18.52%。CDMO 业务实现营收 11.39 亿元,同比+23.70%;毛利率同比提升3.61pcts 至 44.77%。报告期内,公司报价项目 484 个,同比+9.75%;进行中项目 610 个,同比+51.00%;其中商业化项目 247 个,同比+18.00%;研发阶段项目 363 个,同比+79.00%。同时,公司“起始原料药+注册中间体+API+制剂” 的业务转型升级成效显现, API 项目达69 个,同比+25.00%;其中商业化 API 项目 17 个,验证阶段的 API项目 8 个。总的来看, 公司 CDMO 服务项目增长强劲。 制剂业务实现营收 5.74 亿元,同比+17.80%; 毛利率同比下降 1.55pcts 至 50.38%,主要受制剂品种集采影响。公司充分发挥“原料药-制剂” 一体化优势,实行“做优制剂” 业务发展战略。公司现有制剂品种 120 多个,15 个产品通过一致性评价,预计 2023 年还将新增 5 个制剂品种,制剂品种不断丰富。

新建产能陆续释放,奠定长期增长基础。 原料药产能方面,公司对战略品种 07110 实施新工艺改进,新建 AH22081 生产线,计划 8 月份完成建设;新增 303、 304 两个 API 多功能车间,计划 9 月份完成建设。CDMO 产能方面, 公司首个高活化合物车间已于 2023 年年初投入使用, AS21608 生产线、 CDMO 多功能车间已分别于 2023 年 4 月、 5 月投入使用, CDMO 研发楼预计 2023 年 8 月底投入使用。 制剂产能方面, 年产 1 亿瓶头孢粉针剂生产线已于 2023 年 4 月投入生产,制剂七车间扩建项目已完成,正在等待现场审计。

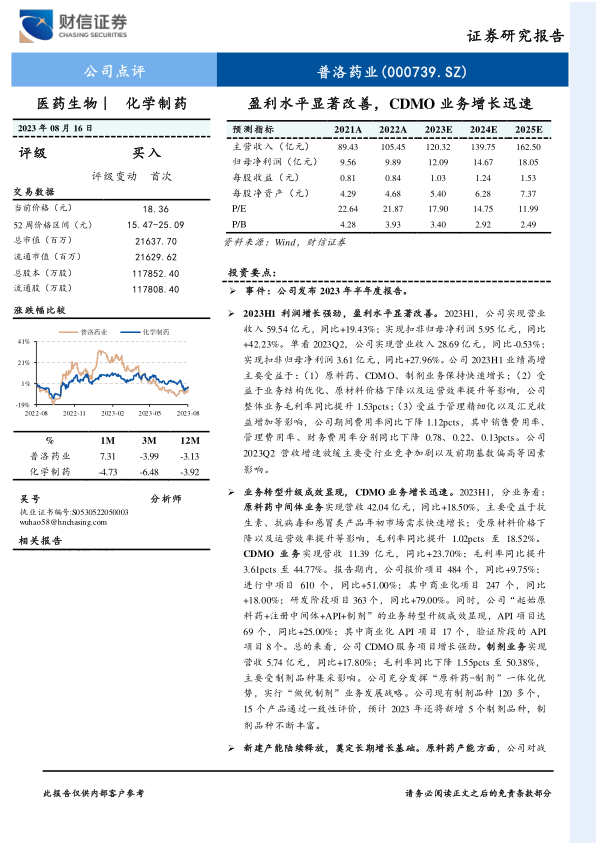

盈利预测与投资建议: 2023-2025 年,预计公司实现归母净利润12.09/14.67/18.05 亿元, EPS 分别为 1.03/1.24/1.53 元,当前股价对应的 PE分别为 17.90/14.75/11.99 倍, 考虑到:( 1) 未来 3 年,公司业绩增速有望保持在 15%-25%;( 2)过去一年,公司 PE( TTM)的均值为 25.81 倍;( 3)根据 Wind 一致预期,可比公司九洲药业、华海药业2023 年的 PE分别为 19.30、 19.04 倍,均值为 19.17 倍; 给予公司 2023年 20-25 倍 PE,对应的目标价为 20.60-25.75 元/股,首次覆盖,给予公司“买入” 评级。

风险提示: 行业政策变动风险;环保相关风险;药品研发失败风险;行业竞争加剧风险等

微信扫一扫-立即使用

微信扫一扫-立即使用