普洛药业(000739)

投资要点

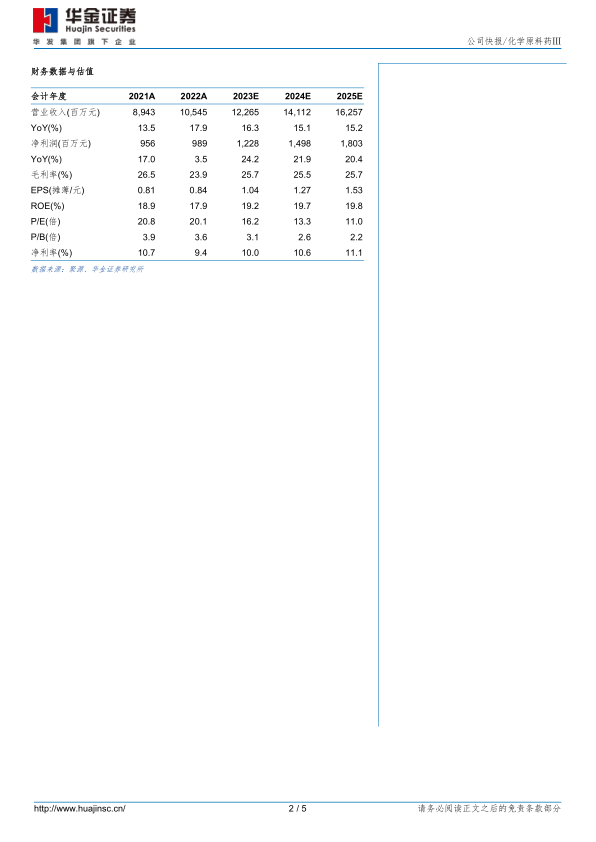

2023Q3盈利能力继续提升,研发投入不断增加。公司发布2023年第三季度报告:(1)2023年前三季度,公司实现营收85.00亿元(+12.57%),归母净利润8.51亿元(+29.53%),扣非归母净利润8.28亿元(+24.83%),毛利率26.78%(+2.21pp)。公司净利增速快于营收增速,主要系公司原料药、CDMO及制剂三项业务的毛利率持续提升,市场竞争力不断增强。公司前三季度销售费用、管理费用、研发费用分别为4.30亿元(+8.85%)、3.58亿元(+3.89%)、4.84亿元(+19.44%),占营收比重分别为5.06%(-0.17pp)、4.21%(-0.35pp)、5.69%(+0.33pp),整体运营效率不断提升,研发投入持续增加。(2)单Q3来看,公司实现营收25.46亿元(-0.76%),归母净利润2.50亿元(+13.61%),扣非归母净利润2.33亿元(-4.91%),毛利率27.2%(+4.00pp);Q3整体费用率有所提升,销售费用、管理费用、研发费用分别为1.62亿元(+22.67%)、1.14亿元(-2.92%)、1.32亿元(+7.60%),占营收比重分别为6.38%(+1.22pp)、4.46%(-0.10pp)、5.18%(+0.40pp)。

CDMO业务综合竞争力持续增强,有望保持高增长态势。公司CDMO业务具备制造端优势,多个高端产能已陆续投入使用,包括两条高活性API生产线及新增的一个流体车间、一个多功能柔性车间,可为国内外客户提供更全面优质的服务。同时,公司新技术平台PROTAC、ADC、多肽等在建设中且已有部分提供服务;横店CDMO研发中心正在加紧进行最后的研发设备安装工作,预计将于2023年11月正式投入使用,有望为CDMO业务的高质量发展持续赋能。此外,不断提升的体系保障能力为公司提供更专业的一站式研发生产服务持续助力,目前公司已16次通过美国FDA现场检查,其中CDMO产品AP20014原料药于2023年9月零缺陷通过。近期公司在德国设立子公司,有望进一步拓展CDMO业务及增强全球市场竞争力。

投资建议:公司三大业务协同发展,利润端表现优异;研发实力突出,产能国内最大;CDMO竞争优势明显,有望持续发力。我们维持原有盈利预测,预测公司2023-2025年归母净利润分别为12.28/14.98/18.03亿元,增速分别为24.2%/21.9%/20.4%,对应PE分别为16/13/11倍。维持“买入-A”建议。

风险提示:行业政策变动风险、药品研发风险、汇率波动风险、原材料价格上涨风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用