普洛药业(000739)

投资要点

Q3单季业绩小幅波动。2023年前三季度,公司实现营业收入85.00亿元,同比增长12.57%;归母净利润8.51亿元,同比增长29.53%;扣非后归母净利润8.28亿元,同比增长24.83%;经营性现金流净额13.04亿元,同比增长58.71%。其中Q3单季实现营业收入25.46亿元,同比下降0.76%;归母净利润2.50亿元,同比增长13.61%;扣非后归母净利润2.33亿元,同比下降4.91%。 我们认为扣非净利同比下降主要是由于汇兑损失所致; 公司第三季度业绩有所放缓, 预计主要受几方面影响: 1) 原料药价格趋稳,但产品价格回升滞后; 2) 疫情放开后,行业整体恢复不及预期,海外业务竞争加剧等。

盈利能力稳步提升, 费用率整体稳定。 2023年前三季度,公司销售毛利率为26.78%,同比提升2.41pct;销售净利率为10.02%,同比提升1.31pct; 其中Q3单季公司销售毛利率为27.20%,同比提升4.22pct;销售净利率为9.83%,同比提升1.25pct;公司毛利率、净利率保持稳步提升。 2023年前三季度, 公司销售费用率、管理费用率、财务费用率和研发费用率分别为5.06%、4.21%、-1.04%、5.69%,同比分别-0.17pct、-0.35pct、0.62pct、0.33pct。公司整体费用率稳定,控费能力持续向好。

CDMO业务快速发展, 制剂业务持续推进。 CDMO业务: 前三季度实现营收16亿元,同比增长26.31%;第三季度实现营收4.64亿元,同比增长33.23%。 CDMO进行中项目644个,同比增长45%;其中商业化项目259个,同比增长23%。 原料药业务: 前三季度实现营收59.9亿元,同比增长8.8%;第三季度实现营收17.8亿元,同比下降8.81%。 制剂业务: 前三季度实现营收8.74亿元,同比增长16.48%;第三季度实现营收3亿元,同比增长14.04%。报告期内, 子公司康裕制药盐酸安非他酮缓释片(Ⅱ )和盐酸金刚烷胺片获药品注册证书。盐酸安非他酮缓释片(Ⅱ )用于治疗抑郁症, 盐酸金刚烷胺片用于预防和治疗由甲型流感病毒感染引起的体征和症状;也可用于治疗帕金森病及各种帕金森综合征。 控股子公司康裕制药琥珀酸美托洛尔缓释片通过美国FDA现场检查。 公司仿制药产品陆续提交上市申请获批, 后期有望持续放量,促进业绩稳步快速增长。

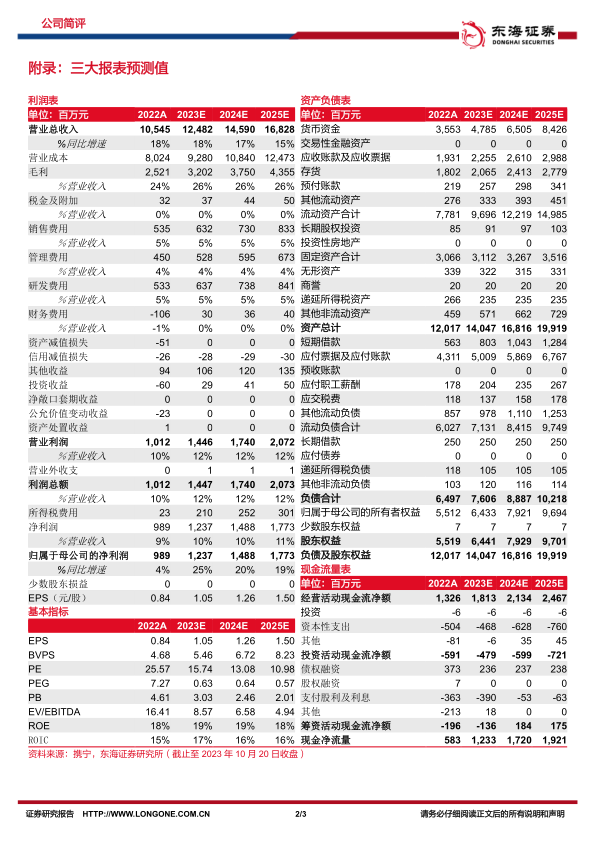

投资建议: 我们预计公司2023-2025年的营收分别为124.82/145.90/168.28亿元,归母净利润分别为12.37/14.88/17.73亿元,对应EPS分别为1.05/1.26/1.50元,对应PE分别为15.7/13.1/11.0倍,维持“买入”评级。

风险提示: 汇率波动风险,药品研发风险,市场竞争风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用