中心思想

创新驱动与战略聚焦

苑东生物(688513)作为一家以创新研发为核心驱动力的高新技术企业,正通过其在高端化学制剂、原料药及CDMO领域的多元化布局,积极应对市场挑战并开拓新的增长空间。公司战略性聚焦麻醉镇痛领域,并持续深化心血管、抗肿瘤等大品种市场的开发,同时加快小分子创新药和生物药的研发及产业化进程。通过强大的研发投入(2023年研发费用率高达21.4%)和原料制剂一体化的核心竞争优势,苑东生物不仅成功消化了国家集采带来的短期业绩压力,更凭借丰富的产品管线和积极的国际化战略,为未来的业绩增长奠定了坚实基础。

业绩增长与国际化展望

尽管2023年受重点产品集采影响营收同比下降4.6%,但公司存量品种已基本完成集采,集采影响正逐步出清。未来,随着舒更葡糖钠、盐酸纳布啡、酒石酸布托啡诺等麻醉镇痛领域新品的陆续获批上市,以及硫酸吗啡盐酸纳曲酮、氨酚羟考酮等创新药的研发进展,公司产品丰富度将持续提升,有望贡献可观的业绩增量。尤其值得关注的是,公司首个制剂出海产品盐酸纳美芬注射液已获美国FDA批准,成功进军美国阿片解毒剂蓝海市场,结合其原料制剂一体化优势和丰富的海外管线储备,国际市场将为公司打开广阔的成长空间。东吴证券首次覆盖并给予“买入”评级,预计公司2024-2026年营收和归母净利润将实现稳健增长。

主要内容

创新驱动与多元化业务布局

苑东生物是一家集化学原料药、高端化学药品及生物药品研发、生产、销售全产业链于一体的高新技术企业。公司业务布局多元,涵盖高端化学制剂、原料药和CDMO服务。截至2023年底,公司已成功实现48个高端化学药品产业化,其中包括7个国内首仿产品和37个通过一致性评价(其中11个为首家通过)的产品。在创新药方面,公司拥有10余个1类创新药在研,包括处于临床III期的口服长效降糖药优格列汀片(国内首家申报)以及靶点为NGF、进入Ib/II期临床的EP-9001A单抗注射液。此外,公司已成功实现30个高端化学原料药产品的产业化,其中11个原料药已出口主流国际市场,持续强化原料制剂一体化优势,并积极拓展原料药CMO/CDMO业务。

公司股权结构稳定,实际控制人为王颖女士,截至2023年底持股34.9%。子公司分工明确,成都硕德与母公司主要负责制剂生产与出海,青木制药主要负责原料药生产,西藏润禾等负责销售。

在财务表现方面,2023年公司营收为11.17亿元,同比下降4.6%,主要受重点产品伊班膦酸钠注射液及枸橼酸咖啡因注射液执行第七批集采的影响。归母净利润为2.27亿元,同比下降8.1%,主要系收入下滑同时费用有所提升。然而,从长期来看,2013-2022年公司营收复合年增长率(CAGR)达25%,归母净利润CAGR达36.5%,显示出强劲的增长潜力。化学制剂业务是公司主要收入来源,2023年收入占比79%。公司毛利率在2019年达到91.2%的峰值后,受集采影响逐步下降至2023年前三季度的81.2%。但集采也带来了销售费用率的降低,从2019年的56.5%降至2023年的34.4%,同时归母净利率持续提升,从2019年的11.5%提升至2023年的20.3%。公司研发费用率持续保持高位,2023年高达21.4%,显著高于同行业可比公司,体现了公司对创新驱动的重视。

为进一步激发业绩增长潜力,公司于2024年4月推出了限制性股票激励计划,设定了2024-2026年营收和扣非归母净利润的明确增长目标,彰显了公司对未来发展的信心。

核心业务发展与市场拓展

苑东生物在麻醉镇痛领域的布局日趋丰富,产品种类涵盖麻醉、镇痛、肌松等。其中,盐酸纳美芬注射液、盐酸纳洛酮注射液和布洛芬注射液是公司在该领域的优势品种。根据CHIS数据库数据,2022年这三款产品对应的市场规模分别为9.8亿元、3.8亿元和2.2亿元,苑东生物的市场占有率分别为78%、30%和63%,处于领先地位。盐酸纳美芬注射液于2008年首仿上市,市场份额绝对领先。尽管2022年受疫情影响市场规模有所下降,但随着需求恢复和政策扰动消除,市场有望迎来恢复性增长。

在国际化战略方面,苑东生物取得了突破性进展。2023年11月,公司全资子公司硕德药业向FDA申报的盐酸纳美芬注射液的简化新药申请获正式批准,成为继普渡药业之后第二个获批的仿制药,也是公司首个制剂出海产品。同时,公司全资子公司青木制药的纳美芬原料药已完成美国DMF登记,实现了原料制剂一体化,具备明显的成本优势。美国阿片类药物滥用问题日益严重,根据NCDAS统计,截至2021年,美国12岁及以上吸毒人群占比达11.7%,其中阿片类药物占吸毒人群的36%。CDC数据显示,2021年死于药物过量的美国人数是1999年的6倍以上,其中超过75%与阿片类药物有关。这使得逆转阿片中毒药物在美国市场拥有巨大的终端需求并持续增长。过去十余年,美国市场主要依赖纳洛酮,其2022年销售规模约6.8亿美元,预计2022-2032年CAGR将达10%。纳美芬作为新一代阿片受体拮抗剂,对μ受体亲和力是纳洛酮的4倍,对κ受体亲和力是纳洛酮的28倍,作用持续时间更长且副作用相对较少,有望在美国市场对纳洛酮形成有力替代。公司纳美芬将以经销形式在美国市场销售,凭借成本和先发优势,有望逐步抢占市场。

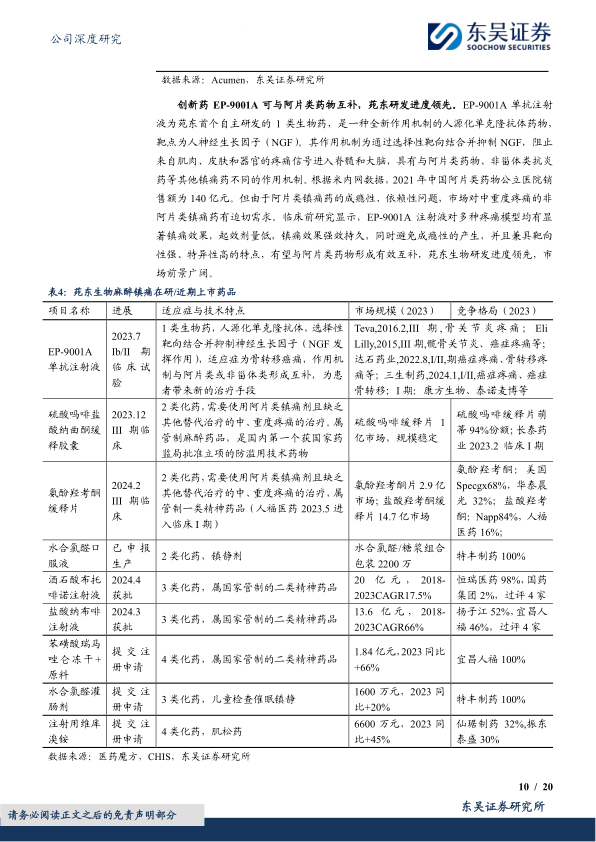

在创新药研发方面,EP-9001A单抗注射液是苑东生物首个自主研发的1类生物药,靶点为人神经生长因子(NGF),目前处于Ib/II期临床阶段。该药物通过选择性靶向结合并抑制NGF,具有与阿片类药物不同的作用机制,可避免成瘾性,有望与阿片类药物形成有效互补,市场前景广阔。此外,公司还陆续获批了多款白处方/红处方产品,如盐酸纳布啡注射液(2024年3月获批,2023年市场规模13.6亿元)和酒石酸布托啡诺注射液(2024年4月获批,2023年市场规模20.0亿元),这些产品竞争格局较好且市场规模快速增长,有望为公司贡献可观增量。硫酸吗啡盐酸纳曲酮缓释胶囊(2类化药,2023年12月进入III期临床)是国内第一个获国家药监局批准立项的防滥用技术药物,而氨酚羟考酮缓释片(2类化药,2024年2月进入III期临床)则有望凭借其复方制剂优势和术后镇痛适应症,在现有14.7亿元盐酸羟考酮缓释片和2.9亿元氨酚羟考酮片市场中获得新的业绩增量。

集采影响消化与新品驱动

苑东生物已成功应对存量品种的集采压力。富马酸比索洛尔片于2020年4月开始执行第二批集采,公司市占率已相对稳定在25%。对公司2023年业绩影响较大的第七批集采涉及伊班膦酸钠注射液和枸橼酸咖啡因注射液,二者2023年市场规模较2022年分别减少79%和73%。然而,公司认为其最后较大的存量品种已应采尽采,集采影响在2023年已基本出清,未来集采品种有望通过以价换量,随市场空间增长。

同时,公司“光脚”品种在集采中表现出色,有望贡献增量。依托考昔片、达比加群酯胶囊、格隆溴铵注射液、富马酸丙酚替诺福韦片、艾司奥美拉唑镁肠溶干混悬剂等均为公司获批后进入集采的品种,其中不乏数亿级别市场规模的产品。例如,在第九批集采中,公司有2款2023年获批的品种中标;在2023年12月广东省牵头的“易短缺和急抢救药联盟集中带量采购”中,公司盐酸多巴酚丁胺、去氧肾上腺素、去甲肾上腺素等品种亦中标。这些“光脚”品种有望随集采抢占部分市场份额,为公司贡献业绩增量。

公司持续保持高比例研发投入,2023年研发费用率高达21.4%,上市以来研发费用率均大于16%。高研发投入带来了显著成果,2022年和2023年公司分别获批6个和10个品种,其中多款有望首仿/首评或研发进度领先同行。在研管线储备丰富,将持续为公司贡献业绩。预计舒更葡糖钠注射液、瑞格列奈二甲双胍、去氧肾上腺素、去甲肾上腺素、盐酸尼卡地平注射液等新品在2024年有望实现可观的放量增长。

产业链整合与全球市场拓展

苑东生物持续打造原料药与制剂一体化的核心竞争优势,积极拓展产业链上下游,开拓原料药国内外市场。截至2023年底,公司已成功实现30个高端化学原料药产品的产业化,包括富马酸比索洛尔、依托考昔、甲磺酸达比加群酯、盐酸纳美芬等多个主要化学药品已实现原料药自主供应。其中,12个原料药已完成国际注册/认证,11个原料药已出口主流国际市场。为进一步强化API竞争实力,公司还拓展了中间体延伸业务,目前已实现10个中间体产品的产业化。

在CMO/CDMO服务方面,公司于2020年战略性拓展原料药CMO/CDMO服务,并于2023年3月与成都先导共同投资设立先东制药,作为小核酸药物中试及生产平台,后续可提供商业化的小核酸原料药CDMO服务,主要满足临床Ⅰ期至Ⅲ期的百克级需求以及商业早期的百克至公斤级需求。2023年,公司原料药营收达9417万元,同比增长15%,2015-2023年CAGR为26%;CDMO营收3081万元,同比增长27%。随着公司原料自供制剂以及下游客户制剂的放量,原料药/CDMO板块有望实现稳健增长,甚至快于制剂板块。

在制剂国际化方面,公司结合自身优势重点打造具有苑东特色的阿片解毒剂和急救药产品管线,同时布局突破原研晶型和制剂专利的大品种、高壁垒的复杂制剂和特色的505(b)(2)产品。2023年,公司全资子公司硕德药业小容量注射剂生产线顺利通过美国FDA现场检查,盐酸纳美芬注射液于2023年11月获得美国FDA上市批准,并完成了销售代理合作协议的签署,实现了公司制剂国际化从0到1的突破。此外,盐酸尼卡地平注射液已于2023年4月完成了美国FDA批准前核查(PAI),目前正在审评中。EP-0125SP、EP-0112T鼻喷剂继续按进度推进,已完成工艺验证。505(b)(2)产品EP-0113T鼻喷剂通过处方工艺设计和配套装置选择达到快速起效的临床效果,已开发出具有优势的新处方。随着公司盐酸纳美芬注射液等阿片解毒剂的海外拓展及储备丰富的在研管线,公司海外市场逻辑有望持续兑现。

盈利前景与潜在风险

东吴证券对苑东生物的盈利预测基于以下核心假设:化学制剂板块方面,存量品种如比索洛尔、乌苯美司、布洛芬注射液、依托考昔等格局稳定,收入有望保持稳定或略有增长;近期集采品种如伊班膦酸钠有望恢复性增长,达比加群酯胶囊、格隆溴铵注射液等“光脚”品种仍有可观增量;纳洛酮收入体量有望稳步增长但或存集采风险。2021年以来获批的新品种如瑞格列奈二甲双胍、去氧肾上腺素、去甲肾上腺素、舒更葡糖钠注射液、盐酸尼卡地平注射液、纳布啡、布托啡诺、复方比索洛尔氨氯地平等有望快速放量。考虑到公司在研管线丰富且不乏市场规模较大的品种,以及纳美芬等出海品种持续增加,预计公司化学制剂板块2024-2026年将分别同比增长27.9%、25.5%和21.1%。其他板块方面,原料药与CMO/CDMO基数较低,随着公司原料自供制剂以及下游客户制剂的放量,增速有望稳健增长甚至快于制剂板块。技术服务营收预计将平稳下降,短期内对公司整体毛利率略有影响,但其他板块毛利率预计保持稳健。

基于上述假设,东吴证券预计公司2024-2026年营收分别为13.75亿元、16.94亿元和20.34亿元,归母净利润分别为2.81亿元、3.45亿元和4.12亿元。当前股价对应PE分别为24倍、19倍和16倍。考虑到苑东生物存量品种集采出清,重点聚焦麻醉镇痛领域,储备管线丰富,出海逐步兑现,东吴证券首次覆盖并给予“买入”评级。

然而,公司也面临多项风险提示:包括存量品种(如舒更葡糖钠注射液、盐酸纳洛酮、去甲肾上腺素等)的集采风险;已集采品种续约丢标与降价风险;新品研发进展与市场开拓不及预期风险,尤其是在麻醉镇痛领域面临竞争力较强的精麻竞争对手;首个出海品种纳美芬注射液在海外市场教育与开拓方面存在不确定性,可能导致出海商业化不及预期;以及医药行业政策性风险,如医保政策变化可能对公司业绩产生不利影响。

总结

苑东生物凭借其创新研发驱动的战略、在麻醉镇痛领域的深度聚焦、原料制剂一体化的核心优势以及积极的国际化布局,已成功应对了国家集采带来的短期业绩压力。尽管2023年营收和归母净利润受集采影响有所下滑,但随着存量品种集采影响的逐步出清,以及舒更葡糖钠、盐酸纳布啡、酒石酸布托啡诺等麻醉镇痛领域新品的陆续上市,公司产品管线将持续丰富,有望贡献显著的业绩增量。

尤其值得关注的是,公司首个制剂出海产品盐酸纳美芬注射液已获美国FDA批准,成功进军美国阿片解毒剂市场,结合其在原料药生产方面的成本优势和丰富的海外管线储备,国际市场将成为公司未来业绩增长的重要驱动力。公司持续高比例的研发投入确保了创新产品的源源不断,股权激励计划也彰显了管理层对未来业绩增长的信心。

尽管公司面临集采续约、新品研发及市场开拓不及预期、出海商业化不确定性以及医药行业政策性风险,但其清晰的战略方向、强大的研发实力和多元化的增长引擎使其具备显著的增长潜力。东吴证券首次覆盖并给予“买入”评级,看好苑东生物在创新驱动和全球化战略下的长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用