中心思想

四磨汤口服液引领增长

本报告核心观点如下:

-

主导产品市场企稳,四磨汤口服液重回两位数增长: 四磨汤口服液是汉森制药的主导产品,2018年占公司收入的55%,随着市场扩大,公司收入和净利润均创历史新高。

-

政策利好,国家医保目录品种受益: 取消省级增补目录,利好国家医保目录品种,汉森制药的主要品种均在国家医保目录内,有望获得增长机遇。

-

积极推进一致性评价,有望实现销量突破: 汉森制药积极进行一致性评价,碳酸氢钠片已过评,多个品种在审评中,有望在集采中凭借价格优势实现突破。

-

大股东手握优质血制品企业南岳生物: 大股东汉森投资控股的南岳生物是血液制品行业的稀缺标的,盈利能力强,浆站资源丰富,未来发展潜力大。

主要内容

一、公司是经营稳健的老牌中成药企业

-

1.1 中药为主业,实控人持股比例高: 汉森制药是全国知名的老牌中成药企业,实际控制人为刘令安先生,通过新疆汉森投资持有公司42.13%的股权。

-

1.2 公司收入稳健增长: 公司自2010年上市以来收入维持稳定增长,2018年收入呈现放量增长,净利润亦创历史新高。

-

1.3 公司收入构成:四大核心品种驱动业务成长: 公司收入主要来自四大核心品种:四磨汤(占比55%),银杏叶胶囊和天麻醒脑胶囊(各占比11%),缩泉胶囊(占比6%)。

二、四磨汤引领公司重回增长轨道

-

2.1 消化系统疾病发病率居高不下: 消化系统疾病的总发病率占人口的30%,消化系统疾病患者占内科门诊病人的50%以上。

-

2.2 中成药有望在消化系统疾病用药市场释放潜力: 随着质子泵抑制剂的临床滥用受到限制,消化系统中成药迎来良好发展机遇。

-

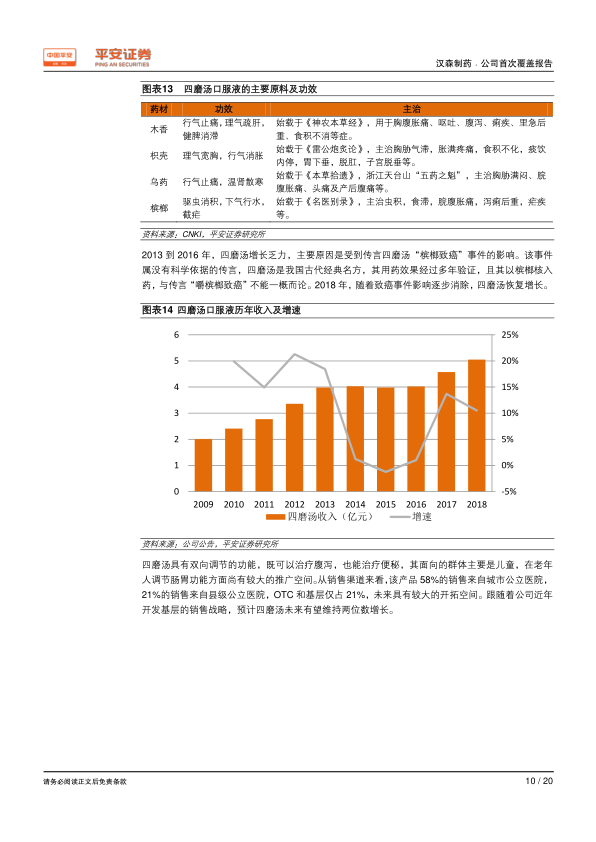

2.3 独家品种四磨汤重回增长轨道: 2018年,随着致癌事件影响逐步消除,四磨汤恢复增长。

三、二线品种新增长点不断涌现

-

3.1 口服中药行业发展态势良好,国家医保品种有望受益: 口服中成药领域在近两年维持在5%左右稳健增长,口服消化系统用药近两年呈现回升趋势。

-

3.2 天麻醒脑胶囊有望成为公司第二个过亿品种: 神经系统中成药领域市场广阔,天麻醒脑胶囊销售额接近1亿,未来具备巨大成长空间。

-

3.3 化药领域积极布局一致性评价,有望实现销量突破: 公司在过去集中力量发展中成药,只生产少数化药品种,自一致性评价政策发布以来,迅速抓住机遇,挑选优势品种进行一致性评价,有望在未来的全国集采中凭借价格优势“弯道超车”。

四、大股东手握优质血制品企业南岳生物

南岳生物是湖南省唯一的血液制品生产厂家,年产值达5亿元,净利润约1亿元。目前公司拥有7座单采血浆站,7个浆站年采浆量预计可达500吨。

五、盈利预测

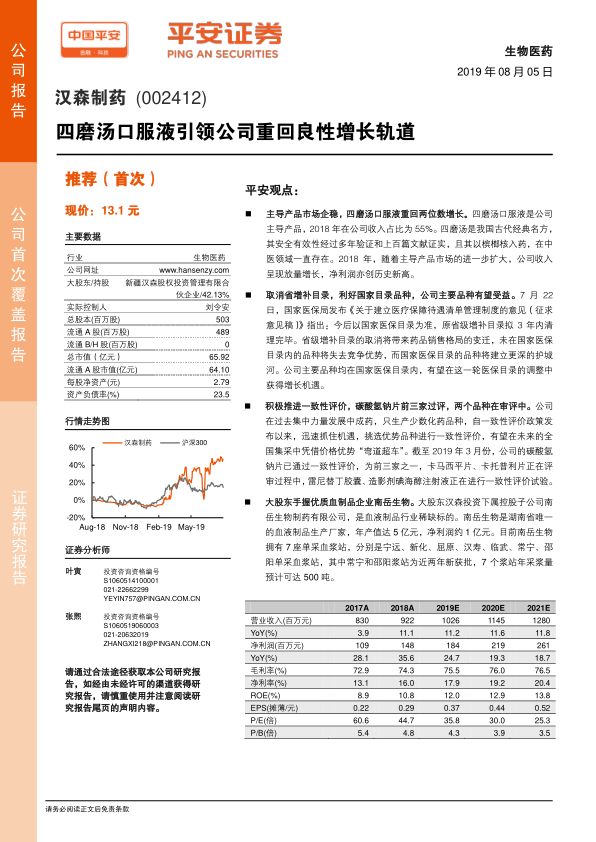

基于公司向基层和OTC加强销售的策略稳步推进并取得成效,以及公司长期的品牌价值,我们预计公司主要品种在未来几年稳步增长,2019-2021年销售收入增速分别为11.2%、11.6%、11.8%。预计2019-2021年EPS分别为0.37、0.44、0.52元,对应PE分别为36X/30X/25X,首次覆盖给予“推荐”评级。

六、风险提示

-

1、医保控费若进一步加剧,可能对中成药销售造成压力。

-

2、医保目录调整,部分品种有被调出医保目录的风险。

-

3、公司对单品依赖程度较高。

总结

本报告分析了汉森制药的基本情况、核心产品、增长动力和未来发展前景。四磨汤口服液作为公司的主导产品,市场企稳并重回增长轨道,叠加政策利好和一致性评价的推进,公司有望迎来新的增长点。同时,大股东旗下的南岳生物也为公司未来的发展提供了想象空间。

微信扫一扫-立即使用

微信扫一扫-立即使用