中心思想

本报告对汉森制药2019年半年度报告进行了深入分析,核心观点如下:

-

医药+投资双轮驱动: 汉森制药正逐步形成以中成药、化学药、医用制剂三大医药板块和投资板块四足鼎立的产业格局。

-

产品结构优化与明星单品策略: 公司通过调整产品结构,集中资源打造明星单品,提升盈利能力和抗风险能力。

-

投资收益显著增长: 参股的三湘银行业务规模大幅增长,为公司贡献了显著的投资收益,优化了利润结构。

主要内容

公司概况与业绩表现

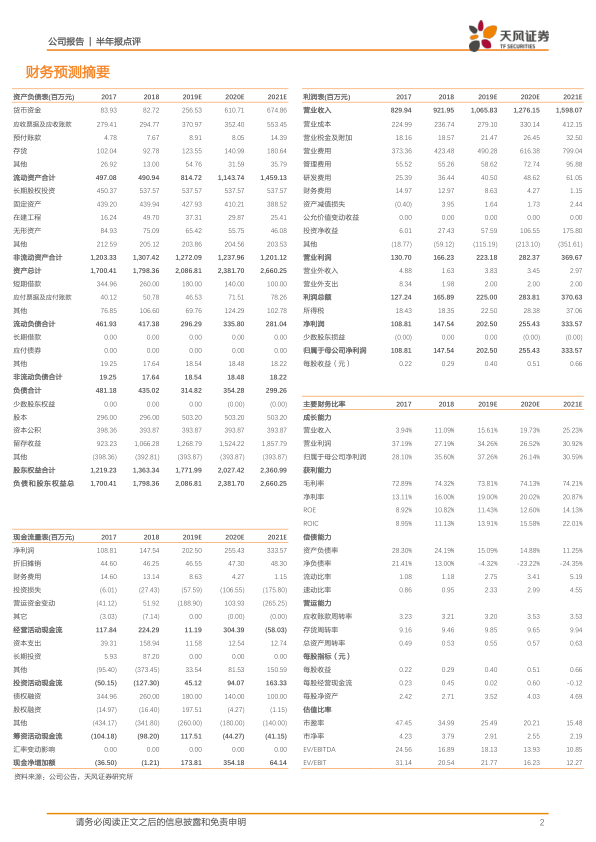

2019年上半年,汉森制药实现营业收入4.19亿元,同比下降2.02%;归属于上市公司股东的净利润为0.72亿元,同比增长18.49%。

三大医药板块+投资板块

公司利润主要由中成药、化学药、医用制剂三类医药产品以及投资收益构成,四足鼎立的产业格局逐渐成型。

医药产品结构调整与明星单品

2019年上半年,公司医药工业实现营收4.18亿元,同比下降2.21%,毛利率73.63%,与上年持平。四磨汤口服液、缩泉胶囊、注射剂等产品营收均有提升,其中四磨汤口服液实现营收2.51亿元,同比增长3.91%。公司进行生产线技术改造和旧车间GMP改造,可能暂时影响部分品种的生产和销售。公司持续优化产品结构,提升抗单一产品风险能力,未来或有望集中分散资源力量聚焦助力更多明星单品推出。

投资收益优化利润结构

2019年上半年,公司投资收益实现0.24亿元,同比大幅增长2081.65%,占利润总额的27.11%。湖南三湘银行为公司投资收益的主要来源,上半年实现营收6.23亿元,同比增长202.43%,净利润1.58亿元,同比增长2157.14%。随着三湘银行业务持续开展,未来或将成为汉森制药盈利能力的一大强力保障。

盈利预测与投资建议

根据2019年中报,结合公司产品结构优化进展及相关投资收益表现,下调公司2019-2021年营收为10.66/12.76/15.98亿元(前值11.34/13.87/17.91亿元),净利润为2.03/2.55/3.34亿元(前值2.04/2.65/3.45亿元)。维持“增持”评级。

风险提示

报告提示了医药行业政策/安全环保风险,原材料采购/产品结构单一/质量/药品安全/研发风险,商誉减值风险,销售费用率较高,规模快速扩张带来的管理风险。

总结

-

核心业务稳健增长: 汉森制药在医药主业上持续优化产品结构,明星单品表现良好,为公司业绩提供稳定支撑。

-

投资收益成为新增长点: 参股银行的亮眼业绩为公司带来可观的投资收益,有效优化了公司的利润结构,增强了盈利能力。

-

维持“增持”评级: 综合考虑公司业务发展和市场前景,维持对汉森制药的“增持”评级,但需关注报告中提示的各项风险。

微信扫一扫-立即使用

微信扫一扫-立即使用