盈康生命(300143)

事件

公司2021年9月30日发布重大资产购买暨关联交易报告书(草案)(四次修订稿),公司拟通过支付现金的方式购买盈康医管持有的苏州广慈100%的股权,交易金额为4.5亿元。本次方案中交易对价较前次评估值6.3亿元降低1.81亿元,降幅达28.68%。通过调整标的资产总体对价后,本次交易对应的交易市盈率、净资产增值率显著降低,对上市公司及中小股东权益形成有力的保护,也有利于公司医院整合工作的加快推进。

标的资产盈利能力较好,并购整合完成后有望增厚公司业绩

苏州广慈前身为原广慈医院,成立至今已超过15年,在当地形成了良好的口碑和知名度,是一所以肿瘤为特色的经营稳健的二级医院。从经营数据看,2021年上半年,苏州广慈已实现总收入2.37亿元,较去年同期增长40%,毛利润约0.43亿元,扣非净利润约0.19亿元,各项金额年化后均超过年初计划收购时对2021年度的预测金额(2021年净利润业绩承诺金额0.37亿元)。此外,苏州广慈2021上半年毛利率明显提升,预计未来随着医院对诊疗设备投入加大、供应链集约化管理推进、加强人才梯度建设,将有利于进一步提高苏州广慈医院毛利率水平。

标的资产顺利整合后,将有利于拓展长三角肿瘤医疗服务市场

苏州作为较为发达的地级市,肿瘤诊疗需求较大,根据苏州统计年鉴,2015年至2019年,恶性肿瘤一直作为苏州市疾病死因首位,但肿瘤诊疗资源相对缺乏,截至2019年末,苏州市区221家医院中主要为综合医院,广慈医院所在的吴中区多数医院未开设肿瘤专科,根据卫健委网站查询及公开渠道信息统计,截至2021年6月末苏州市区肿瘤专科医院仅有苏州广慈一家。苏州广慈医院在当地具有较强优势,本次收购后苏州广慈,将会有力提升公司在长三角经济圈的肿瘤医疗服务能力。

盈利预测与投资评级

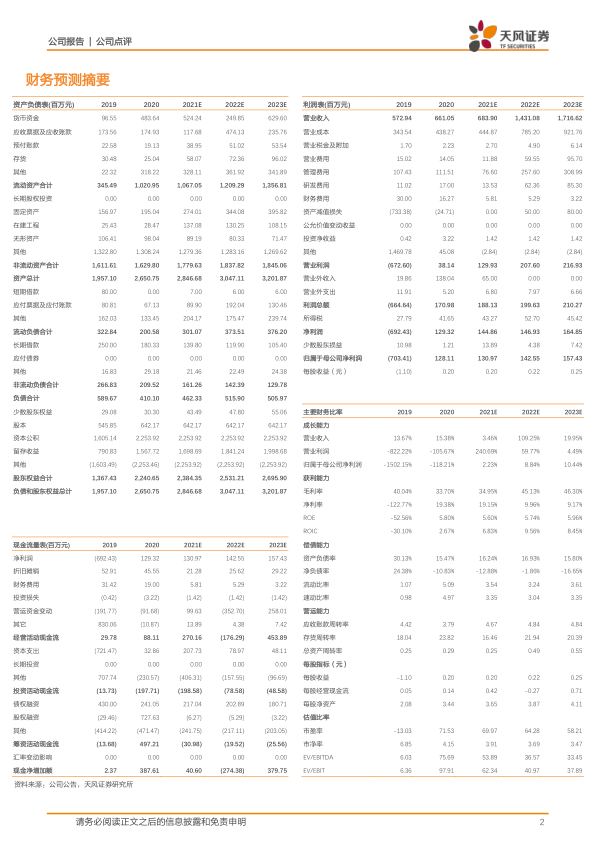

我们预测公司2021-2023年的收入为6.84/14.31/17.17亿元(未考虑到苏州广慈收购,根据公司公告,其预测广慈医院2021-2023年营业收入为4.39/4.88/5.45亿元)及归母净利润为1.31/1.43/1.57亿元(未考虑到苏州广慈收购,根据公司公告,其预测广慈医院2021-2023年净利润为0.37/0.49/0.59亿元),维持公司“买入”评级。

风险提示:交易审批风险;交易对价资金筹措风险;商誉减值风险;业绩承诺无法实现的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用