盈康生命(300143)

事件

2021 年 11 月 10 日,公司召开的 2021 年第三次临时股东大会,审议通过了关于苏州广慈医院重大资产重组的相关议案, 本次交易完成后,公司将持有苏州广慈 100%股权,苏州广慈将成为公司的全资子公司。

苏州广慈医院盈利能力较好, 未来发展可期

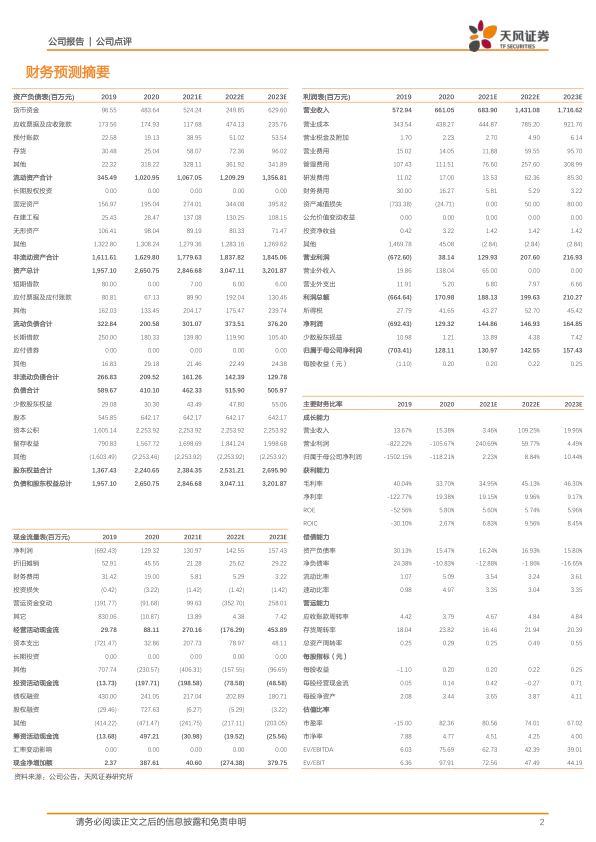

收入端, 2020 年苏州广慈营业收入为 3.95 亿元,较 2019 年增长 0.57 亿元,增幅为 17.03%,通过盈康医管的持续赋能, 广慈医院的业务水平得以提升,业务规模不断扩大。 2021 年上半年,苏州广慈主营业务收入为 2.36 亿元,较去年同期增长约 38%,经营规模持续提升。利润端, 2020 年苏州广慈净利润为 0.30 亿元,同比增长 14.07%, 较 2017 年盈康医管收购之初大幅增长 265.87%, 2021 年上半年净利润为 0.18 亿元。根据公司公告,其预测广慈医院 2021-2025 年营业收入分别为 4.39 亿元、 4.88 亿元、 5.45 亿元、 5.98亿元和 6.42 亿元,年复合增速为 9.97%。预测净利润分别为 0.37 亿元、 0.49亿元、 0.59 亿元、 0.70 亿元和 0.80 亿元,年复合增长率为 21.26%,标的资产的盈利能力未来预计不断提升,本次收购有望增强公司盈利能力。公 司切入长三角市场,肿瘤医疗服务版图不断扩大

苏州广慈医院区域优势明显,其地处长三角地区,位于经济水平较高、人均消费能力较强的城市。其次,苏州广慈所处地区医疗政策优势显著,其所在省市区有相应肿瘤行业扶持政策扶植,部分地区还将医保参保人员进行门诊放、化疗时的相关治疗以及非放疗、化疗期间恶性肿瘤镇痛治疗纳入放、化疗门诊专项支付范围, 显著提升了当地患者的就诊量。 随着苏州广慈医院的注入, 公司在长三角的肿瘤医疗服务市占率或将不断提升,全国肿瘤医疗服务版图不断扩大。

盈利预测与投资评级

我们预测公司 2021-2023 年的收入为 6.84/14.31/17.17 亿元(未考虑到苏州广慈合并报表,根据公司公告,其预测广慈医院 2021-2023 年营业收入为 4.39/4.88/5.45 亿元)及归母净利润为 1.31/1.43/1.57 亿元(未考虑到苏州广慈合并报表,根据公司公告,广慈医院 2021-2023 年扣非归母净利润承诺为 0.37/0.49/0.59 亿元),维持公司“买入”评级。

风险提示: 交易对价资金筹措风险;商誉减值风险;苏州广慈业绩承诺不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用