盈康生命(300143)

事件

2021年12月13日,盈康生命下属子公司友谊医院与公司控股股东盈康医投签订了《关于盈康运城医院有限责任公司之委托管理协议》,协议约定盈康医投将运城医院委托给友谊医院进行管理和运营。本次协议约定委托管理期限自2022年1月1日开始实施,托管期限为3年,并根据协议约定收取相应委托管理费用。

此外,友谊医院与盈康医投于2021年12月13日签订《关于长春盈康医院有限公司之委托管理协议补充协议》,将委托管理期限由1年变更为3年。

点评

进一步消除同业竞争,盈康运城医院业务增长未来可期

盈康运城医院位于山西省运城市北部新区,建筑面积达20余万平方米,其中业务用房约17万平方米,是一所集医疗、急救、教学、科研、预防保健、康复为一体的高标准、现代化三级综合医院。规模上,医院设置床位1500张,在2021年全国社会办医院床位100强中并列第40位。业务上,医院开设临床、医技科室50余个,其中心血管内科是运城市市级临床重点专科,心血管科荣获山西省社会办医院临床重点专科建设项目单位。自医院运行以来,各项业务指标不断提升,同时在当地具较好的品牌口碑优势,是山西医科大学、大同大学、长治医学院等高等医学院校教学医院。本次托管协议签订,有效借助友谊医院再医疗服务领域管理运营经验,促进运城医院业务的发展和增长,有效解决并且避免运城医院与公司之间的同业竞争。

有望增加公司经营收入,奠定其西北及东北经济圈医疗服务市场拓展基础

盈康生命在托管期内可以向山西运城医院收取相应的管理咨询费用,未来能够增加公司收入,对公司未来的经营成果产生一定的积极影响。盈康生命旗下医院四川友谊、重庆友方及即将交割完成的苏州广慈医院现部署于全国西南、东部经济圈,未来随着山西运城医院和长春盈康医院经营规模的进一步扩大,运营模式的不断成熟,有望成为盈康生命西北及东北经济圈医疗服务市场的开拓点。

盈利预测与投资评级

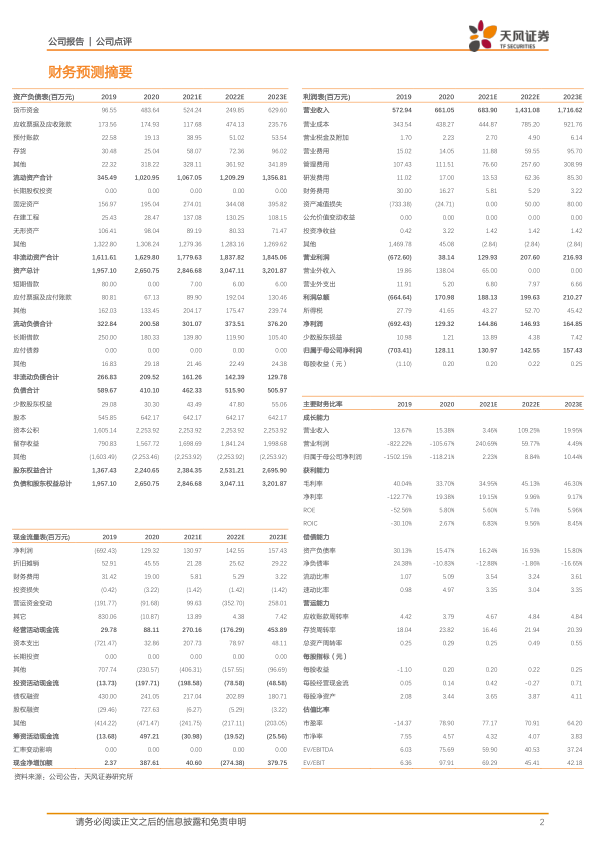

我们预测公司2021-2023年的收入为6.84/14.31/17.17亿元(未考虑到苏州广慈合并报表,根据公司公告,其预测广慈医院2021-2023年营业收入为4.39/4.88/5.45亿元)及归母净利润为1.31/1.43/1.57亿元(未考虑到苏州广慈合并报表,根据公司公告,广慈医院2021-2023年扣非归母净利润承诺为0.37/0.49/0.59亿元),维持公司“买入”评级。

风险提示:商誉减值风险;疫情反复风险;医疗政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用