益方生物(688382)

在研药物瞄准未满足临床需求,临床管线进度领先

益方生物成立于2013年,其核心竞争力在于创新药物的研发能力,综合提升公司在研产品的成功率并且缩短药品研发周期,核心产品的临床开发进度均位居全球或中国前列。

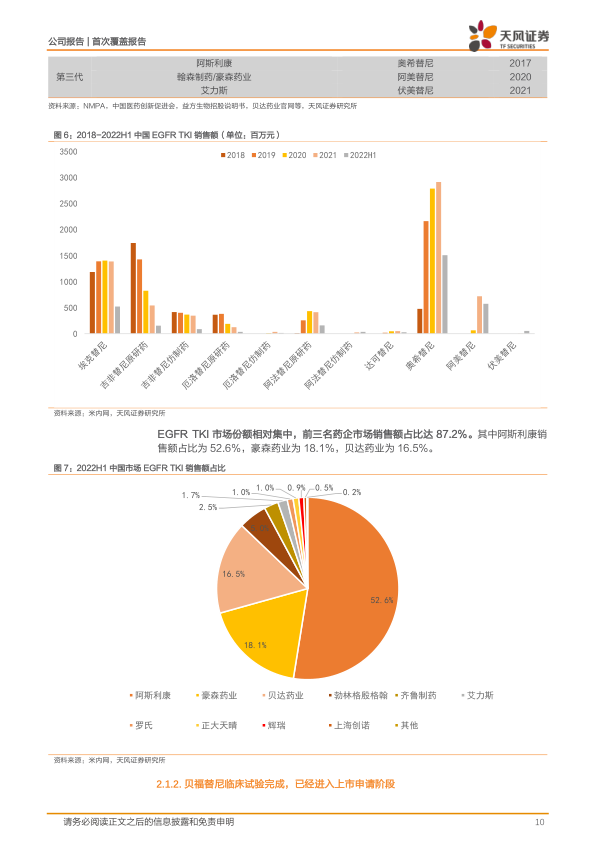

贝福替尼和KRAS G12C抑制剂D-1553接近商业化,为公司发展筑底两款在研药物临近商业化,有望为公司提供稳定现金流。目前贝福替尼上市申请审批中,D-1553正在进行注册性临床试验,有望于2023年年底申报上市。三代EGFR TKI贝福替尼商业化权益已授权于贝达药业。贝福替尼二线治疗NSCLC的单臂注册性临床和一线治疗NSCLC注册性试验已经完成,上市申请已获NMPA受理。D-1553已公布多项早期临床研究的数据,临床进展顺利。我们预计两款药物于近2年内先后获批上市,有望给公司提供稳定现金流,为公司发展筑底。

口服SERD D-0502以及URAT1抑制剂D-0120临床试验稳步推进,有望打开公司成长空间

两款在研药物瞄准大适应症,商业化价值高,有望大幅提升公司收入预期。D-0502已进入III期临床试验,有望于2025年完成;D-0120已启动IIb期临床试验。D-0502是一款口服的SERD药物,相较已上市的氟维司群(肌肉注射)在剂型和使用上具有优势。D-0120用于治疗痛风患者,近年来痛风发病率快速提升,2020年中国高尿酸血症及痛风患病人数达1.7亿人。然而已上市的治疗药物安全性不足,临床亟需一款长期使用安全有效的药物。URAT1是各家重点开发的靶点,益方生物新一代URAT1抑制剂D-0120已在早期临床试验中展现了良好的有效性和安全性。

多款在研药物海外临床试验同步进行中,有望打破公司成长天花板

益方生物多款临床在研药物均在海外开展单药以及联用临床试验,我们预计随早期数据陆续披露,若海外达成授权合作,公司有望分享全球药物市场,成长性进一步提升。其中D-1553海外正在进行单药多项实体瘤的探索研究以及与keytruda的联用临床探索,D-0502单药以及与CDK4/6抑制剂的联用试验、D-0120与别嘌醇的联用试验也进行中。

盈利预测与投资评级

我们预计公司2022至2024年营业收入为0.00亿、0.25亿、0.90亿元人民币,实现归母净利润-4.84亿、-4.97亿、-4.74亿元人民币。对应合理市值214.39亿元人民币,目标价37元人民币,首次覆盖,给予“买入”评级。

风险提示:经营风险,产品研发风险,产品商业化风险、政策及监管风险,测算主观性风险,公司近期曾出现股价异动

微信扫一扫-立即使用

微信扫一扫-立即使用