盈康生命(300143)

事件

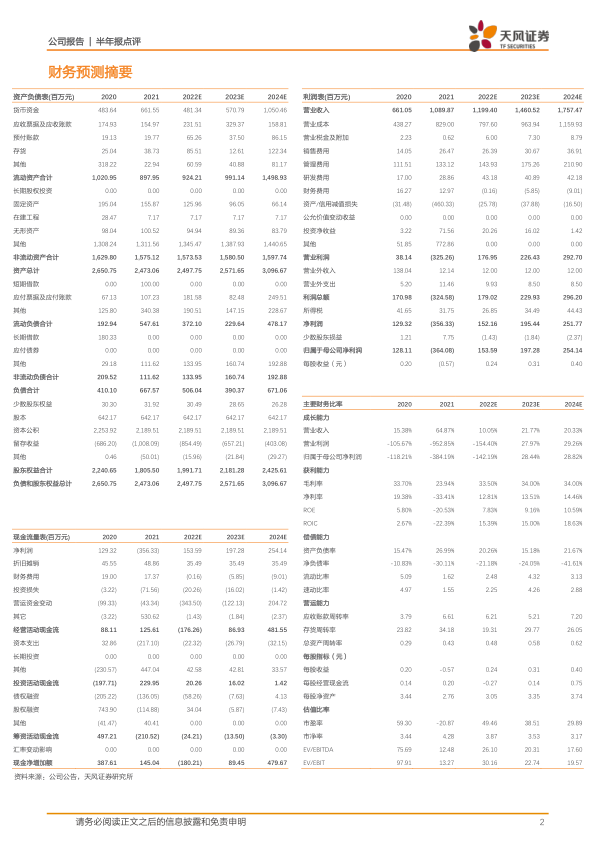

2022年8月23日,公司发布2022年半年报:2022年上半年实现营业收入5.75亿元,同比+7.34%,归母净利润4728.98万元,同比+13.71%,扣非归母净利润4505.28万元,同比+715.34%,经营活动产生的现金流净额3182.87万元,同比-69.08%;2022年Q2单季度实现营业收入为3.07亿元,同比+84.94%,归母净利润2318.46万元,同比+90.41%,扣非归母净利润1974.39万元,同比+739.42%。

疫情影响下,旗下医院营业收入稳中有升

四川友谊医院2022H1实现营收2.21亿元,净利润4274.60万元。2)苏州广慈医院2022H1实现收入2.44亿元,较上年同期+3.11%,实现净利润2507.33万元,较上年同期+37.26%,主要因医疗服务收入及组织运营费降低所致。3)重庆华健友方2022H1实现营业收入4391.66万元,较上年同期+4.94%;实现净利润515.06万元,较上年同期-55.9%,主要因防疫成本及人工成本增加,同时资本性支出导致折旧摊销费用增加所致。同时,运城第一医院和永慈医院于年内开始贡献托管收益,合计上半年贡献1678.47万元,增厚公司业绩。

医院端医疗服务水平不断提升,五大经济圈布局加快

公司旗下医院与当地多家大型三级甲等医院、二级医院及基层医疗机构分别建立双向转诊服务,实现资源共享,开拓业务能力。1)运城第一医院与50多家医疗机构形成医联体网络,通过技术协作、手术扶持、提升区域整体医疗服务水平。2022年上半年,三、四级手术占比达78%。2)四川友谊医院与成都美年大健康共建医联体;3)广慈医院引入微创治疗技术创日间手术服务和周末手术,加快病床周转,积极发展肿瘤外科业务,2022H1肿瘤收入同比+30%,手术量同比+47%。同时,二期建设计划稳步推进中,业绩增量有望逐步释放。此外,近期公司发布定增预案拟募集不超过10亿资金总额,补充现金流,五大经济圈区域医疗中心网络布局步伐加快。

医疗设备端积极拓宽产品线,实现肿瘤治疗到康复全领域覆盖

医疗器械营业收入5842.18万元,较上年同期增长172.29%,主要因经销商品及伽玛刀换源销量增加所致。2022年上半年,公司积极拓宽医疗设备的研发和创新领域,聚焦肿瘤产业链的预/诊/治/康,开展产品的研发和创新。公司完成对河北爱里科森医疗科技有限公司的并购,获得体外短波治疗仪产品注册证和生产许可证,补足产品线。此外,公司聚焦医院场景和家庭场景,围绕肿瘤的预/诊/治/康,形成了自研与并购相结合的产品线路体系,形成医疗设备互相补充、协同发展的多元化格局。

盈利预测

考虑到疫情的影响医院端业务增长需逐步恢复,以及大型医用设备配置证政策等影响小幅下调公司2022-2024年营业收入11.99/14.61/17.57亿元(前值为12.03/15.94/19.52亿元),归母净利润1.53/1.97/2.54亿元(前值为1.82/2.20/2.83亿元),维持“买入”评级。

风险提示:疫情反复对医院经营影响;大型医疗器械政策风险;并购整合不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用