盈康生命(300143)

事件

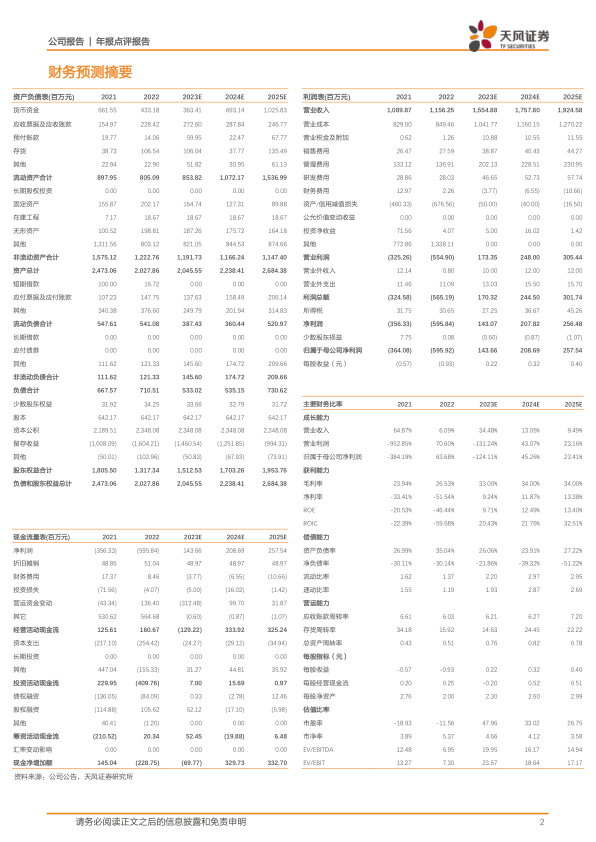

2023 年 3 月 30 日,公司发布 2022 年年报: 2022 年全年实现营业收入 11.56 亿元,同比+6.09%,归母净利润亏损 5.96 亿元,同比-63.68%,扣非归母净利润亏损 5.97亿元,同比-26.03%。剔除商誉减值影响,实现净利润 7213 万元。 经营活动产生的现金流净额 1.61 亿元,同比+27.91%。 其中,公司医疗服务板块实现收入 9.97 亿元,同比-3.04%; 医疗器械板块实现收入 1.6 亿元,同比增长 157.96%。

点评

商誉风险逐步出清, 轻装上阵稳步发展

2022 年公司计提商誉减值准备 6.68 亿元, 主要来自四川友谊医院有限责任公司、玛西普医学科技发展(深圳)有限公司、重庆华健友方医院有限公司三家公司, 扣除该影响后,公司实现净利润 7213.31 万元。医疗服务板块剩余商誉主要来自于苏州广慈医院,根据当前苏州广慈医院相关业绩承诺完成度的情况,我们认为该医院未来减值风险较低, 盈康生命的发展或将迈入新阶段。

“自研+并购”并进,助力肿瘤预诊治康全产品线丰富度提升

2022 年年内公司先后完成对河北爱里科森、深圳圣诺医疗的并购。使公司整体研发能力、渠道能力、产品丰富度得以进一步提升。 1.自研产品具备市场竞争力。公司自研产品玛西普头部伽玛刀在国内市场占有率超过 50%。 公司以伽玛刀产品为核心,围绕脑科学打造行业研发技术高地,由脑肿瘤放疗向脑部重大疾病精准治疗(脑退行性疾病、脑功能性疾病)方向延伸。 2. 并购产品行业领先地位。 2020 年圣诺医疗乳腺机国内市场占有率达 10.4%,位列行业第三名,国产品牌第一名。全系列的 CT/MRI/DSA 高压注射器产品:该产品主要用于配合临床影像检查自 2020 年起位居国产品牌出货量第一,产品性能和品质深得市场认可。 随着公司在肿瘤预诊治康全产品线不断丰富完善,器械板块业绩有望逐步释放。

线上互联网医院就诊量显著增加, 数字化协同带动医疗服务板块发展

2022 年盈康一生在线医疗总平台“体验云”建立。“体验云”搭建了线上自有的H2H( Hospital to Home,即从医院到家庭)服务体系。盈康生命旗下主要医院都形成了各具特色的属地化互联网医疗在线服务平台。 2022 年新增用户 54.8 万(同比+308%),线上服务订单 104 万单(同比+765%),线上订单金额 2034 万元(同比+212%)。其中,友谊所有存量患者 100%上线,新增用户 37 万,在线挂号率 34%,在线问诊率 17%,线上服务人次 93 万,开展送药到家服务,线上收入 1600 万元。

盈利预测

考虑到疫情对医疗服务端业务影响逐步消除, 以及器械板块产品丰富度完善。给予2023-2025 年营业收入 15.55/17.58/19.25 亿元(前值为 11.99/14.61/17.57 亿元),归母净利润 1.44/2.09/2.58 亿元(前值为 1.53/1.97/2.54 亿元), 维持“买入”评级。

风险提示: 行业政策风险, 商誉减值风险,伽马刀销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用