中心思想

本报告的核心观点如下:

-

NMS 研发实力与港股上市预期: 海辰药业投资的 NMS 集团研发实力雄厚,已启动港股上市流程,有望显著提升海辰药业的估值。

-

重点品种潜力巨大: NMS 拥有的多个对外授权品种,特别是 encorafenib 和恩曲替尼,市场潜力巨大,有望为 NMS 带来可观的收入。

-

在研管线与未来增长: NMS 在研管线丰富,多个品种即将进入临床阶段,有望成为 First-in-Class 或 Best-in-Class 药物,为公司未来发展提供强劲动力。

主要内容

NMS 研发实力突出,已启动港股上市流程

-

NMS 历史与业务板块: NMS 拥有超过 50 年的创新药研发历史,业务覆盖新药研发全链条,包括药物研发、临床前 CRO、临床研究 CRO 和药品定制研发与生存服务(CDMO)四大板块。

-

股权结构与上市预期: 海辰药业及其关联方合计持有 NMS 权益约 44.88%,为第一大股东。NMS 已启动港股上市流程,预计将为海辰药业带来估值溢价。

NMS 管线梳理

对外授权 9 个品种,encorafenib 和恩曲替尼潜力大

-

对外授权品种概况: NMS 共有 9 个品种对外授权转让或合作,其中 Encorafenib 已经获批,恩曲替尼上市申请在审评审批中。

-

Encorafenib 市场前景: Encorafenib 联合 Binimetinib 治疗黑色素瘤的组合疗法效果显著,预计上市后年销售额可达 5 亿美元以上,NMS 每年销售提成收入可达 1000 万美元。

-

恩曲替尼市场前景: 恩曲替尼是一种新型广谱抗癌药,针对 NTRK1/2/3、ROS1 或 ALK 基因突变的肿瘤,预计全球市场在 10 亿美元以上,NMS 保留了 10% 左右的销售分成,未来有望带来可观收入。

在研管线丰富,3 个品种即将进入临床阶段

-

在研管线概况: NMS 已建立起 13 个新药产品线,涉及肿瘤、免疫肿瘤等重大疾病领域。2019 年预计将有 3 个品种进入国内和国际临床阶段,多个早期项目正在快速推进中。

-

重点在研品种: NMS-P088、NMS-P293、NMS-P338、NMS-P812 等多个在研新药处于临床前开发阶段,其中 6 个有望成为 First-in-Class,3 个有望成为 Best-in-Class。

总结

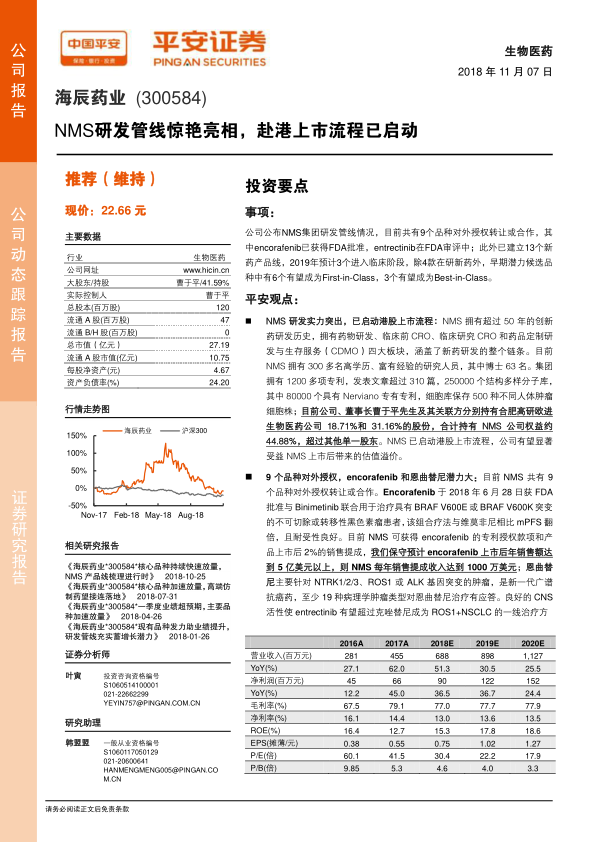

本报告分析了海辰药业投资的 NMS 集团的研发管线和上市前景。NMS 研发实力雄厚,拥有多个潜力巨大的对外授权品种和丰富的在研管线。NMS 启动港股上市流程,有望显著提升海辰药业的估值。维持海辰药业“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用