中心思想

业绩强劲增长与核心产品驱动

海辰药业在2018年第一季度实现了显著的业绩增长,营业收入和归母净利润均实现翻倍增长,远超市场预期。这一强劲表现主要得益于公司核心产品如托拉塞米、兰索拉唑、头孢替安和替加环素的加速放量,特别是高附加值产品在销售收入中的比重显著提升,有效驱动了整体业绩的增长。

研发创新与国际化战略布局

公司在仿制药研发管线方面储备丰富,预计未来每年将有2-3个高端仿制药上市,具有巨大的市场替代空间。同时,通过成功收购意大利NMS公司,海辰药业积极布局创新药领域,显著提升了新药研发能力和国际化运营水平,为公司的长期可持续发展奠定了坚实基础。

主要内容

2018年第一季度业绩表现

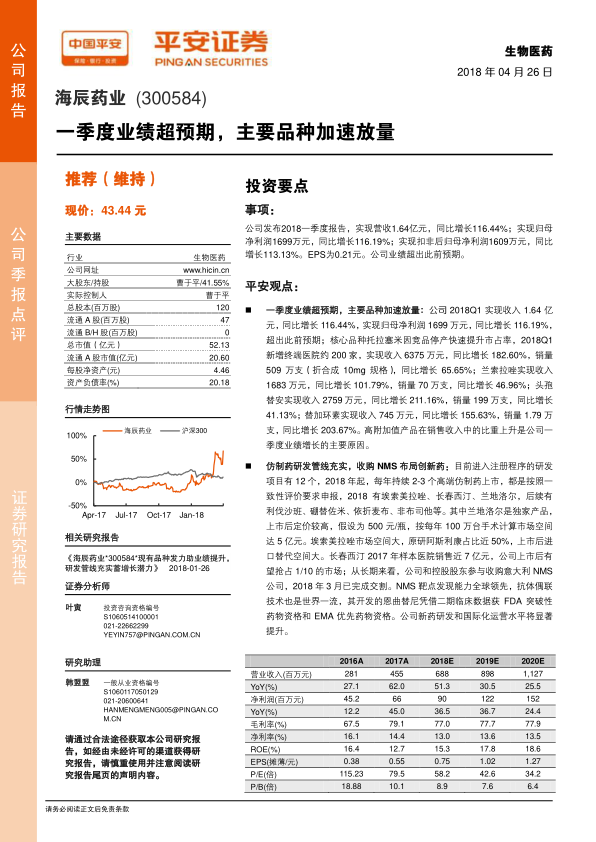

海辰药业在2018年第一季度展现出卓越的财务增长,各项关键指标均实现大幅提升:

- 营业收入:达到1.64亿元,同比大幅增长116.44%。

- 归属于母公司股东的净利润:为1699万元,同比增长116.19%。

- 扣除非经常性损益后的归母净利润:为1609万元,同比增长113.13%。

- 每股收益(EPS):为0.21元。

整体业绩表现超出此前市场预期。

核心产品销售额和销量均实现显著增长,是驱动业绩增长的主要因素:

- 托拉塞米:受益于竞品停产,市场占有率快速提升,实现收入6375万元,同比增长182.60%;销量达到509万支(折合10mg规格),同比增长65.65%。

- 兰索拉唑:实现收入1683万元,同比增长101.79%;销量70万支,同比增长46.96%。

- 头孢替安:实现收入2759万元,同比增长211.16%;销量199万支,同比增长41.13%。

- 替加环素:实现收入745万元,同比增长155.63%;销量1.79万支,同比增长203.67%。

报告强调,高附加值产品在销售收入中的比重上升是公司一季度业绩增长的关键原因。

研发管线与创新药战略

海辰药业在研发领域采取了仿制药与创新药并重的策略:

- 仿制药研发储备丰富:公司目前有12个研发项目进入注册程序,预计从2018年起,每年将持续有2-3个符合一致性评价要求的高端仿制药上市。

- 重点仿制药市场潜力巨大:

- 2018年有望上市的品种包括埃索美拉唑、长春西汀、兰地洛尔。其中,兰地洛尔作为独家产品,预计上市后定价较高,按每年100万台手术计算,市场空间可达5亿元。埃索美拉唑市场空间巨大,原研阿斯利康占比近50%,公司产品上市后有望实现大规模进口替代。长春西汀在2017年样本医院销售额近7亿元,公司有望抢占1/10的市场份额。

- 后续研发管线还包括利伐沙班、硼替佐米、依折麦布、非布司他等。

- 创新药布局与国际化:公司与控股股东共同参与收购意大利NMS公司,并已于2018年3月完成交割。NMS在靶点发现能力和抗体偶联技术方面处于全球领先地位,其开发的恩曲替尼已获得FDA突破性药物资格和EMA优先药物资格。此次收购将显著提升公司的创新药研发能力和国际化运营水平,为公司带来长期的竞争优势。

员工持股计划与公司信心

公司已完成第一次员工持股计划,彰显了管理层对未来发展的坚定信心:

- 累计从二级市场买入公司股票356.54万股,占总股本的3.21%。

- 总成交金额1.1亿元,成交均价为42.76元/股。

- 董事长为员工提供了1:1的借款,相当于6倍杠杆。

这一大力度的员工持股计划体现了公司管理层与股东利益的深度绑定,以及对公司未来增长的乐观预期。

盈利预测与投资评级

平安证券维持对海辰药业的盈利预测和投资评级:

- 维持2018-2019年每股收益(EPS)分别为0.75元和1.02元的预测。

- 预计2020年EPS为1.27元。

- 基于当前股价,公司2018年市盈率(PE)为58.2倍。

- 鉴于公司强劲的业绩增长和未来的发展潜力,维持“推荐”的投资评级。

潜在风险因素

报告提示了多项可能影响公司未来发展的潜在风险:

- 产品销售不及预期:若2018年新一轮招标开启时间推迟,或核心品种托拉塞米的竞品提前复产,可能对公司销售带来不利影响。

- 研发进度不及预期:尽管有多个研发项目有望在2018年获批,但药品审评受政策等不确定性因素影响,存在落地时间推迟的可能。

- 外延并购不及预期:对NMS的收购存在后续合作方出资不确定性以及前置条件无法完成导致交易失败的风险。

财务数据概览

根据预测,海辰药业的财务状况将持续改善:

- 营业收入:预计将从2017年的455百万元增长至2020年的1127百万元,显示出强劲的增长势头。

- 归属母公司净利润:预计将从2017年的66百万元增长至2020年的152百万元。

- 毛利率:预计在77.0%至79.1%之间保持稳定,显示公司产品盈利能力较强。

- 净利率:预计维持在13.0%至14.4%的水平。

- 资产负债率:预计将从2017年的18.1%上升至2020年的40.0%,反映了公司在扩张过程中的融资需求。

- 每股收益(EPS):预计将从2017年的0.55元稳步增长至2020年的1.27元。

总结

海辰药业在2018年第一季度展现出卓越的业绩增长,主要得益于核心高附加值产品的市场放量和精细化营销策略的成功。公司在仿制药领域拥有充实的研发管线,多个重磅品种有望在未来几年内上市,为业绩持续增长提供坚实动力。同时,通过战略性收购意大利NMS公司,海辰药业成功切入创新药领域,显著提升了其在全球生物医药市场的竞争力和国际化水平。管理层通过大规模员工持股计划,进一步强化了对公司未来发展的信心。尽管面临产品销售、研发进度和外延并购等潜在风险,但公司凭借其强劲的增长势头、前瞻性的研发布局和积极的国际化战略,仍被维持“推荐”的投资评级,预示着良好的长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用