中心思想

业绩稳健增长与核心产品驱动

- 海辰药业2018年上半年业绩表现符合市场预期,营业收入和归母净利润均实现显著增长,主要得益于核心品种的持续高速放量。

- 托拉塞米、兰索拉唑、头孢替安和替加环素等核心产品销售额和销量均大幅提升,成为公司业绩增长的关键驱动力。

研发创新与国际化布局加速

- 公司大幅增加研发投入,积极推进产品管线,预计年内将有多个高端仿制药上市,为未来业绩增长奠定坚实基础。

- 通过完成对NMS的收购并引入中方管理团队,公司显著提升了创新药研发能力和国际化战略布局,有望通过NMS的丰富创新药管线和国内基地建设实现长期可持续发展。

主要内容

投资要点

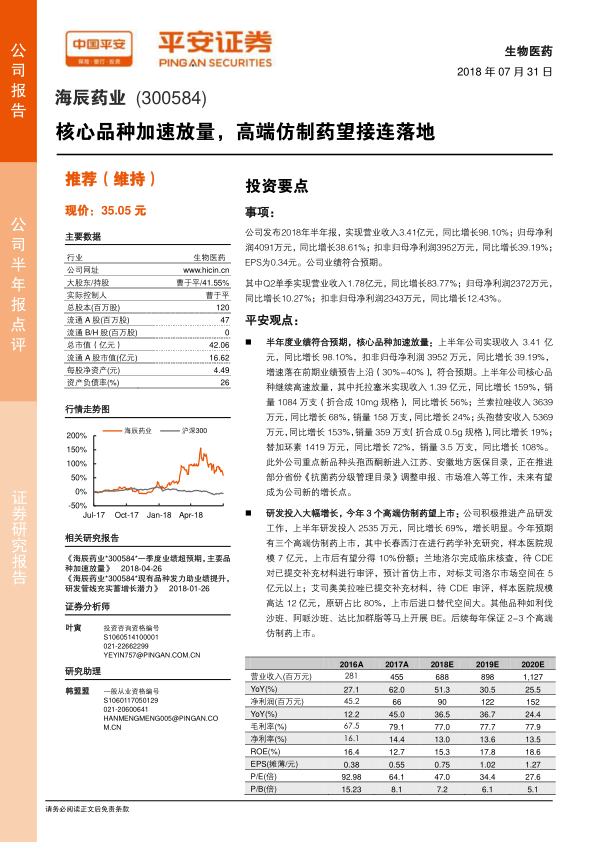

- 海辰药业发布2018年半年报,实现营业收入3.41亿元,同比增长98.10%;归母净利润4091万元,同比增长38.61%;扣非归母净利润3952万元,同比增长39.19%。

- 其中,第二季度单季实现营业收入1.78亿元,同比增长83.77%;归母净利润2372万元,同比增长10.27%。

- 公司上半年业绩表现符合市场预期。

半年度业绩符合预期,核心品种加速放量

- 上半年公司实现收入3.41亿元,同比增长98.10%;扣非归母净利润3952万元,同比增长39.19%,增速落在前期业绩预告上沿,符合预期。

- 核心品种持续高速放量:

- 托拉塞米实现收入1.39亿元,同比增长159%;销量1084万支(折合成10mg规格),同比增长56%。

- 兰索拉唑收入3639万元,同比增长68%;销量158万支,同比增长24%。

- 头孢替安收入5369万元,同比增长153%;销量359万支(折合成0.5g规格),同比增长19%。

- 替加环素收入1419万元,同比增长72%;销量3.5万支,同比增长108%。

- 重点新品种头孢西酮已新进入江苏、安徽地方医保目录,并正在推进部分省份《抗菌药分级管理目录》调整申报及市场准入工作,未来有望成为公司新的增长点。

研发投入大幅增长,今年3个高端仿制药望上市

- 公司积极推进产品研发工作,上半年研发投入2535万元,同比增长69%,显示出对研发的高度重视。

- 预计今年将有三个高端仿制药上市:

- 长春西汀:正在进行药学补充研究,样本医院规模达7亿元,上市后有望分得10%市场份额。

- 兰地洛尔:已完成临床核查,待CDE审评,预计将首仿上市,对标艾司洛尔市场空间在5亿元以上。

- 艾司奥美拉唑:已提交补充材料,待CDE审评,样本医院规模高达12亿元,原研占比80%,上市后进口替代空间巨大。

- 其他品种如利伐沙班、阿哌沙班、达比加群脂等即将开展BE试验,公司计划后续每年保证2-3个高端仿制药上市。

中方管理团队入驻,NMS 经营步入正轨

- NMS已完成交割,以原复星医药研发负责人邵颖博士为主的新管理层已入驻意大利,NMS经营步入正轨。

- NMS管线中有20多个在研品种,其中十多个处于临床阶段,包括6个有望冲击First in class和7个有望冲击Best in class的品种。

- 明星产品恩曲替尼预计2018年上市,年销售峰值预计在10亿美元以上,NMS保留约10%的销售分成。

- NMS的加入将显著提升海辰药业的创新能力,其优秀品种有望引入国内,公司已在安徽成立海辰安徽作为创新药和高端制剂基地。

盈利预测与投资评级

- 维持对公司2018-2020年EPS分别为0.75元、1.02元和1.27元的预测。

- 当前股价与员工持股计划倒挂,安全边际较高,对应2018年PE仅47倍。

- 维持“推荐”评级。

风险提示

- 产品销售不及预期:若2018年新一轮招标开启时间推迟或竞品提前复产,可能对公司销售带来不利影响。

- 研发进度不及预期:目前公司有12个研发项目处于注册程序,但药品审评受政策等不确定性因素影响,存在落地时间推迟的可能。

- 外延并购不及预期:公司和实际控制人出资2.5亿元收购意大利NMS研发机构,但后续合作收购方能否按约出资尚存在不确定性,同时对NMS的收购也存在前置条件无法完成导致交易失败的风险。

总结

海辰药业在2018年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现高速增长,这主要得益于托拉塞米、兰索拉唑等核心品种的加速放量。公司持续加大研发投入,多个高端仿制药如长春西汀、兰地洛尔和艾司奥美拉唑有望在年内上市,为未来的业绩增长提供了坚实的产品储备。此外,通过成功收购NMS并引入专业管理团队,海辰药业显著提升了其创新药研发能力和国际化战略布局,NMS的丰富创新药管线,特别是明星产品恩曲替尼,有望为公司带来长期增长潜力。尽管公司面临产品销售、研发进度和并购整合等潜在风险,但其积极的发展态势和稳健的财务表现,使得投资评级维持“推荐”。

微信扫一扫-立即使用

微信扫一扫-立即使用