中心思想

注射剂业务高增长与创新药引进

海辰药业中报显示业绩高速增长,主要得益于核心注射剂产品的高增长以及原料药公司的投产。公司首次引进海外创新药项目,预示着公司向创新转型迈出重要一步。

盈利预测与投资评级

东兴证券看好海辰药业注射剂业务的长期增长,以及创新业务的不断深化,预计公司未来营收和净利润将持续增长,首次覆盖给予“强烈推荐”评级。

主要内容

1. 海辰药业事件描述

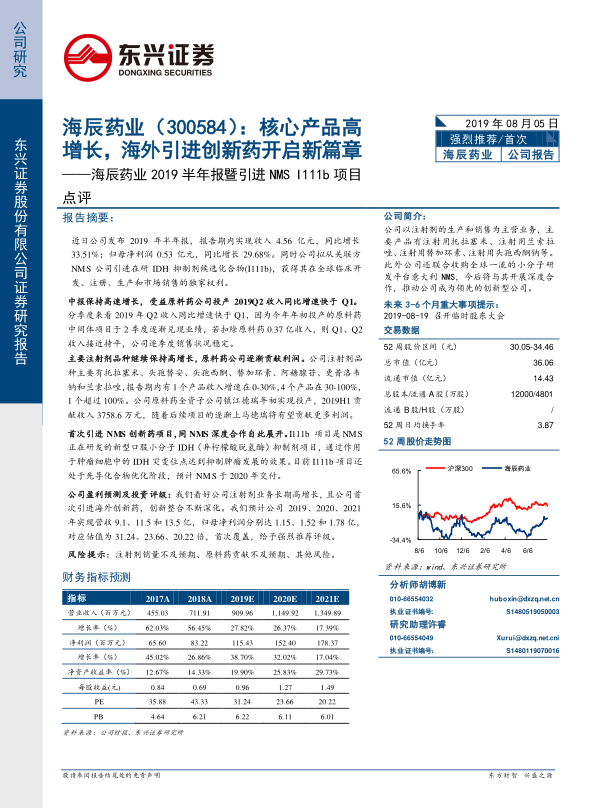

- 公司发布2019年半年报,营收和净利润均实现显著增长。

- 公司拟从关联方NMS公司引进在研IDH抑制剂候选化合物(I111b),获得全球独家权利。

2. 公司投资要点

2.1 中报继续保持高速增长,受益原料药公司投产2019Q2收入同比增速快于Q1

- 2019年上半年净利润同比增长约30%,主要受益于托拉塞米、替加环素等主力产品的高增长。

- 原料药中间体项目于二季度逐渐兑现业绩,推动Q2收入增速加快。

2.2 主要注射剂品种继续保持高增长,新品种陆续获批,原料药公司逐渐贡献利润

- 公司主要注射剂品种如托拉塞米、头孢替安、头孢西酮、替加环素等均保持高速增长。

- 注射用托拉塞米市场领导地位巩固,市占率大幅提升。

- 原料药全资子公司镇江德瑞实现投产,贡献收入,未来有望贡献更多利润。

2.3 创新业务整合能力不断提升,NMS 研发进度明显加快

- NMS是全球一流的小分子研发平台,与全球著名制药企业合作进行新药商业化开发。

- 收购NMS后,产品研发进度明显加快,一系列创新成果陆续落地。

2.4 首次引进NMS创新药项目,同NMS深度合作自此展开,公司开启创新转型新篇章

- I111b项目是NMS正在研发的新型口服小分子IDH抑制剂项目,适应症包括IDH突变型急性髓系白血病(AML)等。

- 公司将与NMS深度合作,引进多个具有全球竞争力的海外新药,向创新转型。

3. 风险提示

总结

核心产品驱动增长,创新转型开启新篇章

海辰药业凭借核心注射剂产品的高速增长和原料药公司的贡献,中报业绩表现亮眼。首次引进NMS创新药项目,标志着公司向创新转型迈出重要一步,未来有望依托NMS成长为国内领先的创新型公司。

盈利预测与投资建议

东兴证券看好海辰药业的长期发展,预计公司未来营收和净利润将持续增长,首次覆盖给予“强烈推荐”评级,但同时也提示了注射剂销量、原料药贡献等方面可能存在的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用